Este blog también es disponible en Substack. Siga aquí para obtener más información sobre el sector de las bebidas espirituosas artesanales y la tecnología de la cadena de suministro.

L; SECAR

El trabajo de un distribuidor es mover las cajas de un almacén a una cuenta autorizada. No para construir tu marca. No para desarrollar relaciones. No para crear demanda. La industria estadounidense de bebidas espirituosas lleva más de 70 años subcontratando la logística y las ventas a la misma entidad, y luego se preguntó por qué la mayoría de las marcas artesanales no pueden alcanzar una velocidad significativa.

Los datos son inequívocos: el 90,9% de los productores de artesanías estadounidenses capturan solo el 10,6% del volumen total de artesanías, con un promedio de 531 cajas por año. Los dos principales distribuidores comercializan miles de marcas; sus representantes dedican, en el mejor de los casos, minutos de atención de venta por marca y semana. No se trata de un fallo de distribución. Es una falla en la infraestructura de ventas. Y se incorporó al sistema desde el principio.

Todas las marcas que no pueden mover un producto culpan a la distribución. El distribuidor no se esfuerza lo suficiente. El representante no devuelve la llamada. La cartera está demasiado abarrotada. Estos diagnósticos son comprensibles. Además, en casi todos los casos, son incorrectos.

El diagnóstico honesto: la distribución nunca se diseñó para ser una función de ventas. Se diseñó para trasladar el producto de los productores a los minoristas, de manera eficiente, a gran escala y de manera compatible. La industria combinó la logística y las ventas por necesidad posterior a la Prohibición. Esa necesidad se disolvió hace décadas. La fusión se mantuvo. Y las marcas que ingresaron a la distribución sin crear su propia infraestructura de ventas lo están pagando de formas que la mayoría de ellas aún no pueden nombrar.

El proyecto de datos sobre espíritus artesanales de 2025 de ACSA y Park Street descubrió que El 90,9% de los productores estadounidenses de bebidas espirituosas artesanales capturan solo el 10,6% del volumen total de bebidas artesanales, con un promedio de 531 casos por año. Becky Harris, expresidenta de la ACSA, registró el cierre de 45 destilerías desde principios de 2023; una encuesta realizada en Nueva York reveló que el 50% de los propietarios de destilerías tenían previsto cerrar antes de finales de 2025 o no estaban seguros de que continuarían. No se trata de marcas con productos malos. Son marcas que construyeron la distribución sin aumentar las ventas.

El problema de la fusión

El sistema de distribución de tres niveles no se diseñó como una infraestructura de ventas. Se diseñó como un cortafuegos regulatorio, un mecanismo para impedir la integración vertical y el control del crimen organizado que caracterizaban a los mercados anteriores a la Prohibición. Las ventas se agruparon en esa estructura porque los distribuidores necesitaban ingresos, por lo que contrataron representantes. Tres generaciones de creadores de marcas crecieron tratando «conseguir la distribución» como sinónimo de «salir al mercado».

Lo que realmente hace un distribuidor: se hace con la titularidad de los productos a granel, los almacena, dirige los camiones a cuentas autorizadas y despliega representantes con entre 80 y 120 SKU cada uno. Lo que realmente requiere una función de ventas: el desarrollo de relaciones específicas para cada cuenta, la educación del consumidor, la creación de demanda y la promoción de la marca. Se trata de trabajos diferentes con diferentes estructuras de incentivos. Uno está optimizado para la eficiencia logística. La otra está optimizada para el crecimiento de la marca.

La combinación no es culpa de nadie. Es estructural. Sin embargo, ignorarlo es una elección, y los datos muestran que la mayoría de las marcas artesanales siguen optando por ella.

Para marcas: La pregunta que hay que hacerse acerca de cada relación de distribución no es «¿están trasladando casos?» Es «¿están construyendo algo que nos pertenece?» Las relaciones con las cuentas, la educación de los consumidores y el impulso de los reordenamientos deberían repercutir en la marca. Si solo son para el distribuidor, la relación es logística, no de ventas.

La matemática de atención que nadie hace en voz alta

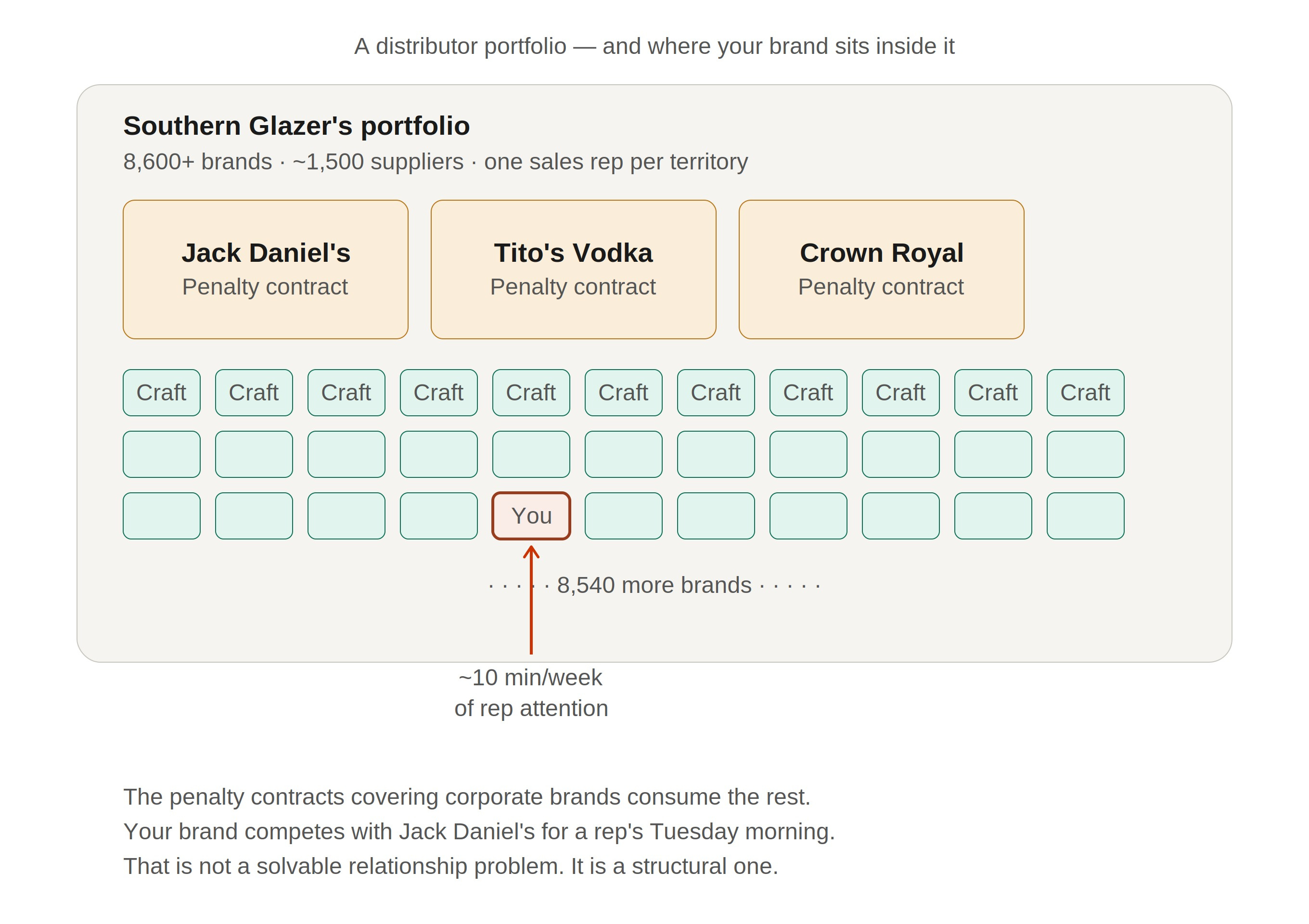

Southern Glazer se traslada 8.600 marcas de aproximadamente 1.500 proveedores en toda su cartera nacional. Si un representante de un distribuidor de bebidas espirituosas tiene entre 300 y 500 SKU activos (lo que coincide con el índice de referencia de la NBWA, según el cual un distribuidor de cerveza promedio ahora gestiona 280 marcas y 1100 SKU en 37 relaciones con proveedores), el cálculo de la asignación arroja un resultado aproximado De 6 a 12 minutos de tiempo de venta activa por marca por semana. Antes de tener en cuenta la redacción de pedidos, la documentación de cumplimiento y la obligación, céntrese en las marcas de primer nivel cuyos contratos incluyen sanciones financieras por no cumplir con los objetivos de volumen.

Mark Harmon, de Independent Distributor Network, lo expresó claramente en Bar Convent Brooklyn en 2024: los distribuidores solo tienen una cantidad limitada de tiempo y atención que dedicar, y esa asignación sigue la lógica de optimización de la cartera, no la lógica del desarrollo de la marca. Su mezcal artesanal no compite con otros mezcales de la cartera. Compite con Jack Daniel's, Tito's y Crown Royal por 10 minutos de un martes de representantes.

En febrero de 2026, Breakthru Beverage Group, el tercer mayor distribuidor de bebidas espirituosas de EE. UU., despidió a aproximadamente 500 empleados, lo que suprimió una parte importante del personal de ventas de campo. Al mismo tiempo, RNDC recortó sus operaciones y comenzó a vender los mercados estatales a Reyes Beverage Group. La respuesta de la industria a la presión sobre los márgenes es reducir la capacidad de venta, no aumentarla. Las marcas más expuestas son las que nunca construyeron ninguna propia.

Para inversores: Los datos fijos sobre el agotamiento de los distribuidores no son evidencia de un problema de demanda; pueden significar que el representante del distribuidor nunca ha promocionado activamente la marca a una cuenta. Se trata de diagnósticos diferentes con soluciones diferentes. El punto de fracaso más común en las empresas que tienen una cartera de bebidas espirituosas artesanales es tratar la distribución como un indicador del crecimiento de las ventas.

Qué significa realmente "en distribución"

Hay una frase en casi todas las presentaciones de las marcas artesanales: «distribuidos en X estados». Suena a tracción del mercado. En la mayoría de los casos, es evidencia de un contrato. Esas son cosas diferentes.

Estar «en distribución» significa que un distribuidor aceptó vender la marca y compró el inventario inicial. No significa que un representante la venda activamente, que las cuentas sepan que existe o que esté generando una velocidad significativa. Los datos de la ACSA 2025 concretan esta brecha: los pequeños productores sí El 49,6% de su negocio total en sus propias instalaciones de destilería y el 44,9% en su estado natal. Las ventas fuera del estado representan solo 5,5% del volumen de pequeños productores. Para las marcas con acuerdos de distribución en varios estados, estas cifras plantean una pregunta incómoda sobre lo que producen esos acuerdos.

Desde 2021, la participación en las ventas de bebidas espirituosas artesanales en el estado de origen ha aumentó 1,1 puntos porcentuales mientras que la participación fuera del estado tiene declinó 1.2 puntos. Los productores no están ampliando su presencia geográfica, sino que se están retirando hacia mercados en los que tienen relaciones directas. Ese retroceso es el veredicto honesto de la industria sobre lo que produce la distribución multiestatal sin una infraestructura de ventas propia que la respalde.

La experiencia de los profesionales de todo el sector apunta a un patrón constante: casi la mitad de las marcas artesanales no consiguen conseguir nuevos pedidos en un porcentaje significativo de sus ubicaciones iniciales. El fracaso es predecible. Una marca pequeña que forma parte de la cartera de miles de distribuidores no consigue triunfar sin una presencia específica sobre el terreno. La propia guía de conferencias de la ACSA lo decía claramente: «Los distribuidores son empresas distribuidoras. La venta debe iniciarse con sus propios recursos».

La transferencia invisible de la función de ventas

Cuando una marca subcontrata las ventas a un distribuidor, se transfiere algo más que el acceso al mercado. Esto es lo que realmente se mueve y lo que cuesta de forma permanente.

Fuentes: orientación para profesionales de la ACSA/Park Street; informe sobre la productividad de los distribuidores de la NBWA (18a ed., 2025); entrevistas con consultores del sector.

Para los operadores: Las relaciones entre las cuentas, los datos de venta directa y los comentarios de los consumidores se agravan con el tiempo y crean una ventaja negociadora. Cuando se basan en el CRM de un distribuidor y no en el tuyo, todas las conversaciones futuras sobre la distribución comienzan desde cero.

El multiplicador de la consolidación

En 1995, los EE. UU. tenían aproximadamente 3000 empresas distribuidoras. Para 2024, Wine Business Analytics contaba 1.054 distribuidores únicos — una reducción del 65% durante un período en el que el número de marcas productoras se disparó en un orden de magnitud. Cada distribuidor superviviente cuenta ahora con una cartera mucho mayor que la de sus predecesores. El especialista regional que conocía su producto y tenía el ancho de banda necesario para crearlo ya no existe.

La era de los contratos desincentivadores aceleró esta situación. Hace aproximadamente 15 años, los principales proveedores comenzaron a redactar contratos de distribución con cláusulas de penalización financiera por incumplimiento de los objetivos de volumen. Los representantes que no cumplían con los números de Diageo emitían cheques de seis cifras. Eso concentró la energía de venta en las marcas con las mayores consecuencias financieras por su bajo rendimiento. Las marcas artesanales, que no estaban sujetas a este tipo de sanciones, ocuparon el último lugar en todas las bolsas de ventas.

La reestructuración de la RNDC de 2026 ilustra a dónde lleva esto. Reyes Beverage Group, el mayor distribuidor de cerveza de EE. UU., adquirió las operaciones de RNDC en 11 estados, incluidos Texas, Florida, Arizona, Colorado e Illinois. Sus prioridades actuales se basan en el volumen que la mayoría de las marcas artesanales emergentes no pueden producir. Las marcas más vulnerables son aquellas cuya estrategia completa de acceso al mercado pasa por la entidad que está siendo absorbida.

Para las marcas que ingresan a nuevos mercados: La reducción del 65% en el nivel de distribución de EE. UU. significa que el distribuidor que creía en su producto y tenía ancho de banda para crearlo prácticamente ha desaparecido. Lo que los reemplazó optimiza en más de 8,600 marcas. Los argumentos empresariales a favor de una infraestructura de ventas propia nunca han sido tan sólidos, ni desde el punto de vista de la filosofía, sino desde el punto de vista matemático.

La capa de pago por jugar que nadie presupuesta

Incluso en el caso de las marcas que aceptan que necesitan impulsar su propia demanda, los aspectos económicos de hacerlo a través de los canales tradicionales rara vez se revelan por adelantado. La capa de pago por jugar es real, en gran medida no está escrita y es cara.

En las cuentas premium locales, la economía honesta se ve así: la colocación se estructura en torno a la inversión en relaciones: formación del personal, programación de cócteles, activaciones de marca. En las cuentas con estrellas Michelin, esto puede extenderse a las tarifas de publicación de los menús, que ascienden a miles por SKU. La cuenta lo recupera en un solo fin de semana. La marca lo absorbe como un costo de adquisición de clientes y planifica en consecuencia.

En las tiendas minoristas fuera de las instalaciones, las tarifas de franjas horarias (cuando lo permita la ley) oscilan entre 250 y 1000 USD por SKU y tienda. Una colocación en una cadena regional de 50 tiendas representa entre 12 500 y 50 000$ por adelantado antes de que se venda una sola botella. La mayoría de las marcas no lo saben antes de firmar acuerdos de distribución que no lo incluyen.

Texas ofrece la ilustración estructural más clara de lo que ocurre cuando la industria se ve obligada a separar la logística de las ventas. La ley posterior a la Prohibición creó literalmente un cuarto nivel: los distribuidores no pueden vender directamente a la mayoría de los bares y restaurantes. Una clase de especialistas con licencia desempeña esa función. Los mejores operadores de mercados específicos —aquellos que llevan años forjando relaciones en todas las cuentas de un importante complejo aeroportuario— no son distribuidores en el sentido tradicional. Lo son profesionales de ventas en un envoltorio con licencia. Texas forzó la separación que el resto de la industria ha evitado, y lo que surgió no se parece en nada al modelo de paquetes con el que la mayoría de las marcas creen que están trabajando.

Para los nuevos participantes en el mercado: Antes de firmar un acuerdo de distribución para cualquier mercado, cree un modelo de costos completo que incluya los gastos de programación: eventos de formación del personal, activaciones en las instalaciones, programas de muestreo y las tarifas de colocación aplicables. El margen del distribuidor es el coste que conoces. El gasto en programación es el costo que normalmente te sorprende. En conjunto, definen si el mercado es económicamente viable con su volumen actual.

El canal local: contratando, no desapareciendo

En las instalaciones fue donde las bebidas espirituosas artesanales construyeron su legitimidad cultural inicial. Un estudio realizado por CGA, realizado por NIQ, documenta que cuatro de cada cinco huéspedes de las instalaciones cambiarán su pedido de bebidas según la recomendación de un camarero, y el camarero promedio influye en aproximadamente 11 000 decisiones de compra al año. Para una marca sin presupuesto de marketing, el bar era el entorno de prueba más eficiente disponible.

Ese entorno se ha contraído estructuralmente. Las barras traseras pasaron de tener una media de 150 referencias de bebidas espirituosas a unas 75. Listas de vinos de 100 a 30. La comida informal prácticamente se ha evaporado. TGI Friday's, que alguna vez fue una cadena con miles de establecimientos en EE. UU., ahora opera menos de 100. La regla del 80/20 (el 20% del volumen de bebidas espirituosas proviene de las propias instalaciones) se acerca ahora al 90/10 después de la COVID.

El sistema local sigue siendo el mecanismo de educación del consumidor más poderoso de la categoría. Sin embargo, el coste de una presencia local significativa (en términos de tiempo, inversión en programación y selección de las cuentas que vale la pena utilizar) es ahora una decisión de inversión estratégica, no una hipótesis de referencia. La marca que considera que todas las cuentas locales tienen el mismo valor está cometiendo el mismo error que la marca que trata a cada distribuidor como un socio de ventas funcional.

Distribución de bebidas espirituosas artesanales: dónde se estropea el sistema

Los puntos de falla estructural están concentrados y son predecibles.

Fuentes: Proyecto de datos sobre bebidas espirituosas artesanales ACSA 2025; 18a edición de la NBWA. Informe sobre la productividad de los distribuidores; análisis del negocio del vino; registros de cumplimiento del TTB; directrices legales de distribución de McDermott Will & Emery; Thoroughbred Spirits Consulting (2025).

Para los observadores de la industria: La reducción del 65% en el número de distribuidores estadounidenses y la concentración del volumen del 90,9% en manos del 1,4% de los productores son el mismo problema estructural visto desde diferentes ángulos. La consolidación de la distribución creó un entorno en el que solo se prestaba atención a las marcas que ya habían crecido. Eso no cambiará, lo que significa que las marcas que sobrevivan serán las que hayan dejado de esperar a que lo haga.

Para qué se creó el sistema

El sistema de tres niveles hace exactamente lo que se diseñó para hacer. Transfiere los productos de los productores a los minoristas, de conformidad con las normas, en los 50 estados, a través de un nivel de intermediario autorizado que impide la integración vertical. Como arquitectura logística, funciona.

El error no es el sistema de tres niveles. El error es tratar la arquitectura logística como una estrategia de ventas.

Las marcas que realmente comercializan productos (colocar palés en cadenas regionales, aumentar la velocidad de las cuentas especializadas fuera de las instalaciones, encontrar especialistas de cuarto nivel en mercados como Texas, que conocen todas las cuentas de su territorio) no están ganando porque hayan encontrado un distribuidor mejor. Ganan porque alguien de su cadena se dedica realmente a vender. La pregunta que este artículo no puede responder: ¿esa persona está en tu nómina o en la de otra persona?

La segunda parte describe el aspecto de esa infraestructura de ventas y las marcas que la crearon antes de que llegaran a ellos la distribución. La parte 3 describe la secuencia de construcción.

¿Qué aspecto tiene realmente la infraestructura de ventas de su marca cuando elimina la relación con el distribuidor? Realmente nos gustaría escucharlo.