Este blog también está disponible en Substack. Síganos allí para obtener información adicional sobre el sector de las bebidas espirituosas artesanales y la tecnología de la cadena de suministro.

TL;DR

La secuencia de construcción es clara: primero las relaciones con los clientes, segundo la prueba de velocidad, tercero la inteligencia de mercado, cuarto la distribución como cumplimiento. Cada fase crea el apalancamiento que la siguiente fase requiere.

La infraestructura de cumplimiento integrada en el margen del 30-35% de un distribuidor tradicional le cuesta a una marca con $500,000 en ingresos anuales aproximadamente $150,000–$175,000 al año. La pila tecnológica equivalente cuesta $6,000–$33,000. Esa brecha financia la capacidad de ventas propia.

RNDC —que alguna vez fue el segundo distribuidor de bebidas espirituosas más grande de EE. UU.— se está disolviendo. Las marcas que habían construido relaciones directas con los clientes e infraestructura de canales alternativos hicieron la transición con una interrupción mínima. Las marcas que no lo habían hecho están esperando meses por los pagos y buscando desesperadamente nuevos socios. Ese no es un argumento hipotético a favor de la infraestructura propia. Es el empírico.

Parte 1 diagnosticó el problema. Parte 2 describió cómo es la alternativa. Este artículo responde a la pregunta: ¿cómo se construye realmente?

La secuencia no es compleja. La disciplina para seguirla sí lo es. Y a partir de mayo de 2026, el argumento para construirla ha pasado de ser estructural a urgente. RNDC, que alguna vez fue el segundo distribuidor de vinos y bebidas espirituosas más grande de EE. UU., está en proceso de disolución completa. Su presencia en 38 estados está siendo absorbida por al menos cinco adquirentes separados —Reyes Beverage Group (11 estados, cierre a finales de mayo de 2026), Martignetti Companies, Columbia Distributing, Breakthru y Quality Brands, todos en etapa de carta de intención—. Cientos de pequeños productores están esperando meses por los pagos. Las marcas sin relaciones directas con los clientes o infraestructura de canales alternativos están buscando desesperadamente nuevos socios bajo plazos ajustados.

Las marcas que hicieron la transición sin problemas comparten un perfil: conocían a sus propios clientes, tenían relaciones directas con los compradores y disponían de opciones de distribución que no dependían de una sola entidad. Ese perfil es lo que este artículo describe cómo construir.

Los Cuatro Componentes y Por Qué la Secuencia Importa

Relaciones con los clientes son la base —conexiones documentadas con compradores específicos que pertenecen a la marca. Estas son su moneda de negociación con cada distribuidor, comprador de cadena e inversor. Nosotros Tequila, que originalmente había establecido su presencia en California a través de Park Street antes de la transición a RNDC, reactivó esa infraestructura durante la ventana de salida de 90 días de RNDC. Su Director de Ingresos describió el resultado directamente: "El hecho de que seamos dueños de esta conversación y estemos realizando pedidos, nuestro equipo está teniendo conversaciones directas con cada contacto de compra en el estado". Desde la transición, Nosotros experimentó un impulso significativo en el negocio tanto en el consumo en el local como fuera de él. La relación propia fue la diferencia entre una interrupción y una oportunidad.

Prueba de velocidad es lo que las relaciones con los clientes producen con el tiempo. El punto de referencia de LTO Consulting: 10 cuentas con una tasa mínima de recompra de 2 cajas al mes, con una frecuencia de recompra del 80% o más., antes de acercarse a la distribución tradicional. Eso es aproximadamente 30 cajas al mes, esencialmente la producción anual completa de un pequeño productor promedio, concentrada en un único mercado de prueba de concepto. Suena a mucho. Es alcanzable en una ciudad antes de que se acerque a un distribuidor para ese mercado.

Inteligencia de mercado es lo que la mayoría de las marcas subcontratan completamente a los informes proporcionados por los distribuidores, los cuales están estructuralmente incentivados a ser incompletos. Los distribuidores no tienen obligación de compartir datos de ventas a nivel de cuenta. Las marcas que poseen su propia inteligencia —a través de relaciones directas con las cuentas, análisis de plataforma y herramientas de seguimiento independientes— saben qué cuentas están funcionando, cuáles están inactivas y si su distribuidor está vendiendo o almacenando.

Valor de marca es lo que sobrevive al fin de una relación con un distribuidor. Relaciones con cuentas que pertenecen a la marca, consumidores que buscan el producto en tiendas, prueba social en el punto de venta. El hallazgo del 92% de sinergia minorista del estudio Sovos/Harris Poll de 2024 captura el mecanismo: el 92% de los entusiastas de las bebidas espirituosas artesanales propensos a comprar directamente al consumidor (DTC) dicen que posteriormente buscarían esa marca en el comercio minorista. Las relaciones con los consumidores construidas directamente no se mantienen directas, sino que alimentan la demanda mayorista.

Por qué el orden importa: Una marca que entra en una conversación de distribución con datos de velocidad documentados y relaciones con cuentas específicas negocia los términos. Una marca que pide a un distribuidor que cree esa demanda acepta los términos. El colapso de RNDC hizo esto visible a gran escala: las marcas con infraestructura propia hicieron la transición. Las marcas sin ella tuvieron que improvisar.

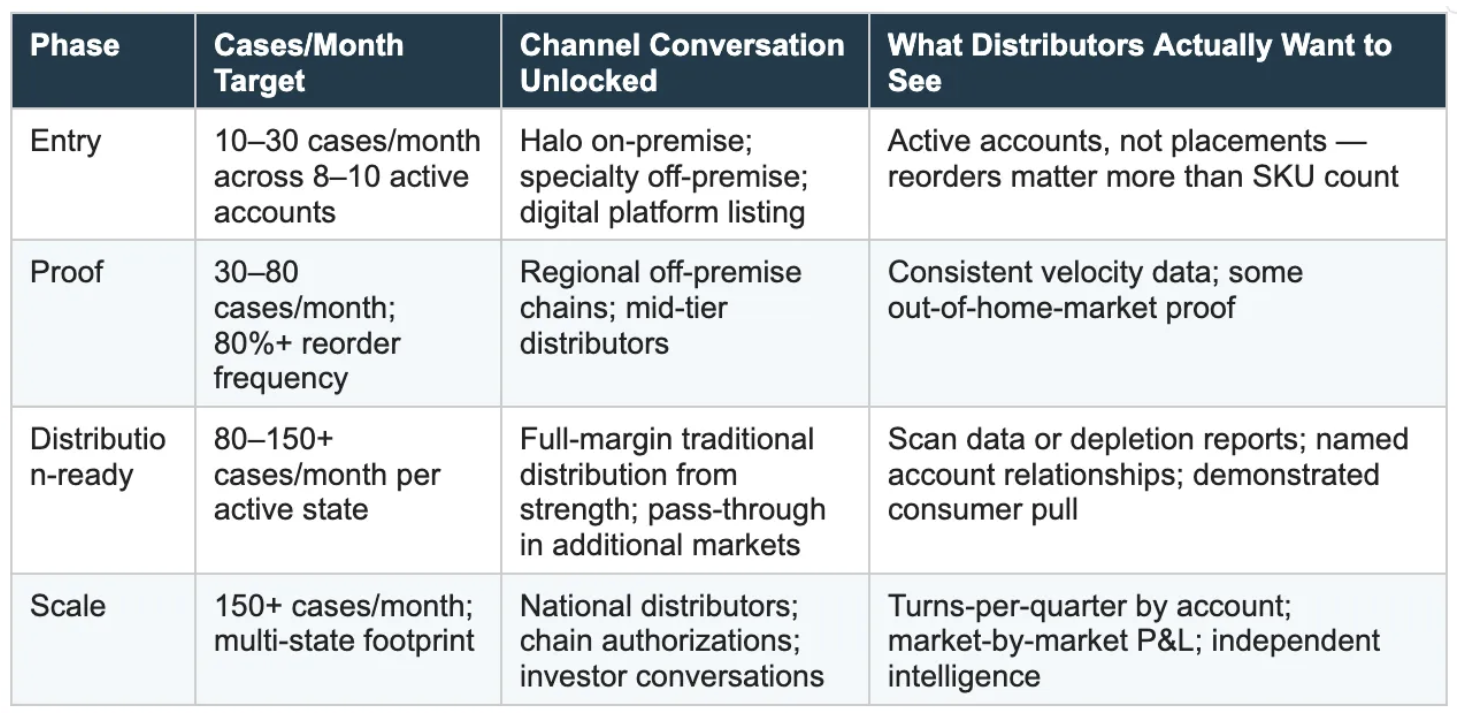

Puntos de referencia de velocidad: Lo que realmente significa estar listo para la distribución en 2026

Los datos de ACSA 2025 cubren todo el año 2024. Volumen: 12.7 millones de cajas de nueve litros, un 6.1% menos, el segundo descenso anual consecutivo. Destilerías artesanales activas: 2,282, un 25.6% menos en 12 meses desde 3,069. Producción promedio de pequeños productores: 531 cajas al año. La categoría se está contrayendo. Las marcas que sobrevivan serán las que tengan demanda propia, no las que esperen que la distribución la cree.

Lo que significa estar listo para la distribución en cada escala no se publica formalmente, pero surge consistentemente de la orientación de los profesionales:

Puntos de referencia de velocidad por fase

La prueba de velocidad requerida para cada conversación de canal difiere. Entrar sin ella es entrar sin apalancamiento.

Una nota sobre los cálculos de la fase de entrada: 10 cuentas con 2 a 3 cajas al mes representan de 20 a 30 cajas al mes de ese grupo de prueba de concepto. Eso es más de lo que algunas marcas generan en toda su operación. El punto es el principio, no el número. Una base de cuentas concentrada, documentada y que realiza pedidos repetidos en un mercado le dice más a un distribuidor que 100 ubicaciones que nunca volvieron a pedir.

El contexto importa en 2026: con la disolución de RNDC y los distribuidores sucesores (Reyes, Martignetti, Columbia) absorbiendo carteras que no construyeron, la historia de velocidad mínima viable para obtener una atención significativa de una nueva relación con un distribuidor es más alta, no más baja. Estas entidades están optimizando carteras heredadas. Una marca que llega con pruebas de velocidad documentadas es demostrablemente diferente de una que pide al nuevo distribuidor que construya la demanda desde cero.

Para las marcas actualmente en mercados de RNDC: Realice este diagnóstico antes de la fecha de cierre: ¿cuántas de sus ubicaciones están realizando pedidos activamente frente a las registradas pero inactivas? El distribuidor sucesor racionalizará la cartera heredada. Las marcas con pruebas de velocidad documentadas tienen apalancamiento en esa conversación. Las marcas sin ellas están al final de una lista de prioridades que ni siquiera sabe que existen.

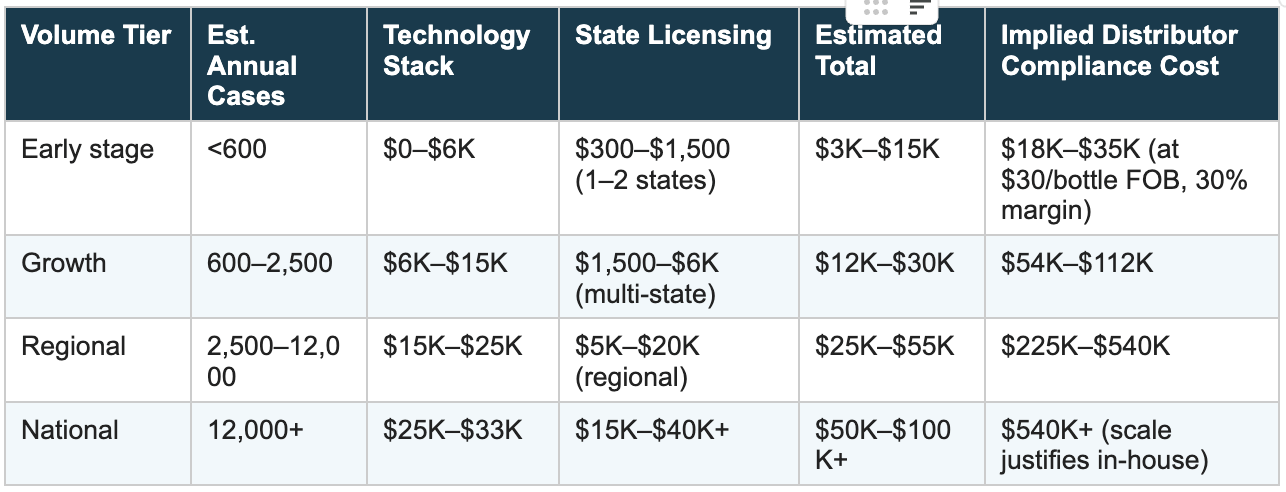

La ecuación del costo de cumplimiento — Y lo que ha cambiado

El margen del distribuidor ya incluye el costo de cumplimiento; usted lo está pagando, lo vea o no en el desglose. Para una marca con $500,000 en ingresos anuales, la función de cumplimiento integrada en un margen de distribuidor del 30 al 35% cuesta $150,000 a $175,000 al año. El conjunto de soluciones de cumplimiento habilitadas por tecnología cuesta $6,000 a $33,000 al año. Eso representa una recuperación de margen de $117,000 a $160,000 anualmente sobre la misma base de ingresos.

Una actualización importante: los tiempos de procesamiento de la TTB han mejorado drásticamente. La guía anterior del artículo citaba plazos promedio de 12 a 14 meses para los permisos de plantas de bebidas espirituosas destiladas. Las medianas actuales publicadas por la TTB son de 45 a 81 días (datos de marzo/abril de 2026), con aprobaciones de etiquetas en 6 días y aprobaciones de fórmulas en 7 a 15 días. El cuello de botella del cumplimiento se ha desplazado de la aprobación de permisos federales a los procesos de registro de marcas y aprobación de etiquetas a nivel estatal, que varían ampliamente según el estado y no son rastreados por la TTB. La implicación estratégica: el retraso regulatorio que justificaba largos plazos a nivel federal se ha reducido. El cumplimiento estatal sigue siendo la variable que exige automatización.

El canal DTC ahora cuenta con una nueva adición significativa: California AB 1246, firmada en octubre de 2025, con vigencia a partir del 1 de enero de 2026, permite a los destiladores calificados de fuera del estado (que produzcan no más de 150,000 galones anualmente) enviar hasta 2.25 litros por consumidor por día directamente a los residentes de California. Costo del permiso: $30 anuales más $125 de solicitud inicial. El programa es un piloto de un año, que expira el 31 de diciembre de 2026. California es el mercado de consumo de bebidas espirituosas más grande de EE. UU. — esta es la expansión DTC más significativa en años, y su carácter temporal hace que la activación temprana sea una prioridad para cualquier marca que califique.

Costo de la Infraestructura de Cumplimiento por Nivel de Volumen

Los costos de los componentes varían significativamente según el volumen y la huella geográfica. Compilado a partir de la documentación de la plataforma y estimaciones de profesionales.

Sobre DTC y California específicamente: El piloto de California (hasta el 31 de diciembre de 2026) expira a menos que se prorrogue. Cualquier marca que califique bajo el umbral de 150,000 galones debería activar el permiso de $155 inmediatamente. El carácter temporal del programa no es una razón para esperar, es una razón para actuar. Construir una base de datos de consumidores DTC en California durante el período piloto crea un valor duradero, independientemente de lo que suceda con el programa. El número de estados permisivos para DTC ahora es de 10 estados más D.C. La brecha con respecto al vino (48 estados) persiste, pero California cambia materialmente el cálculo del DTC.

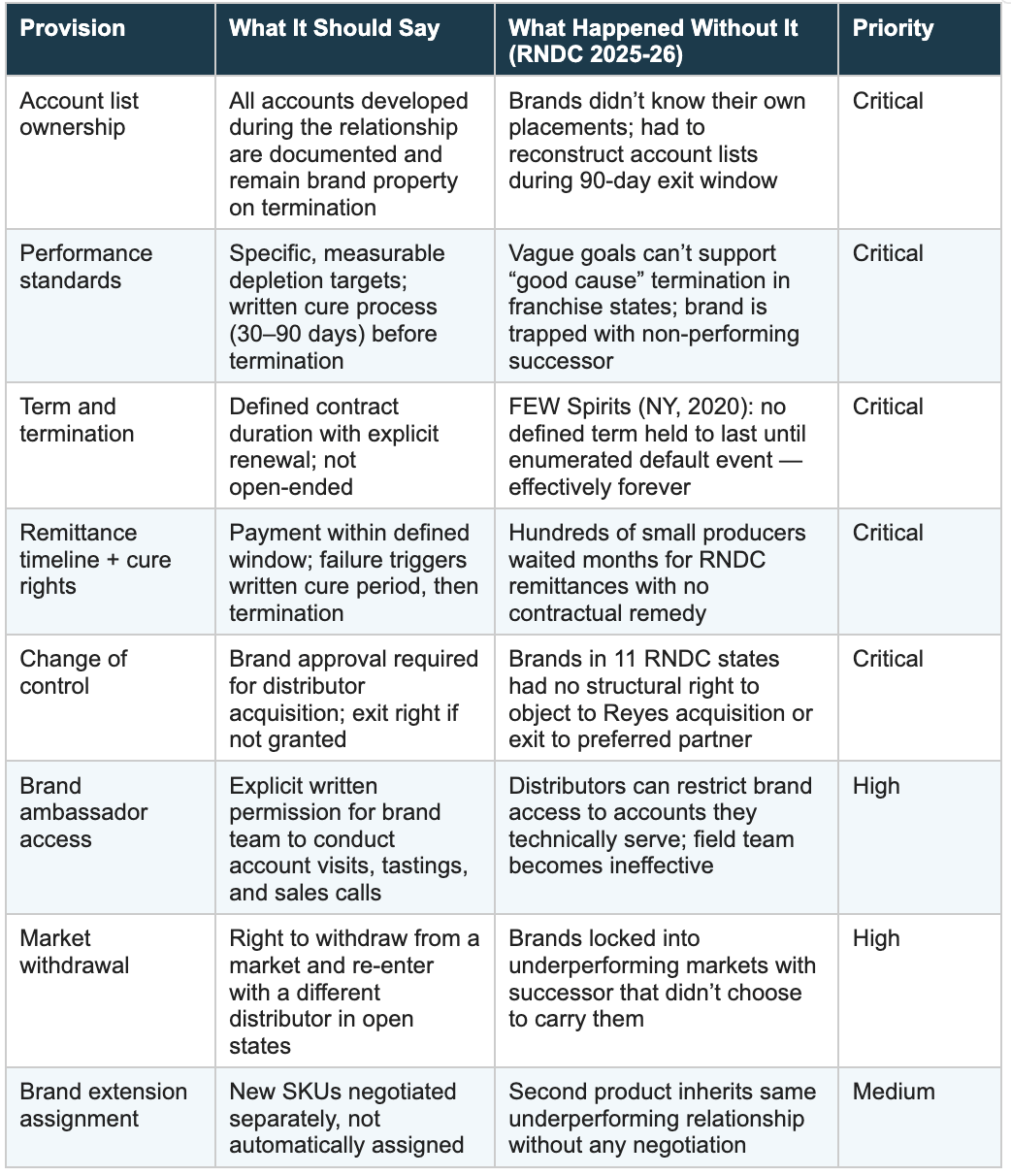

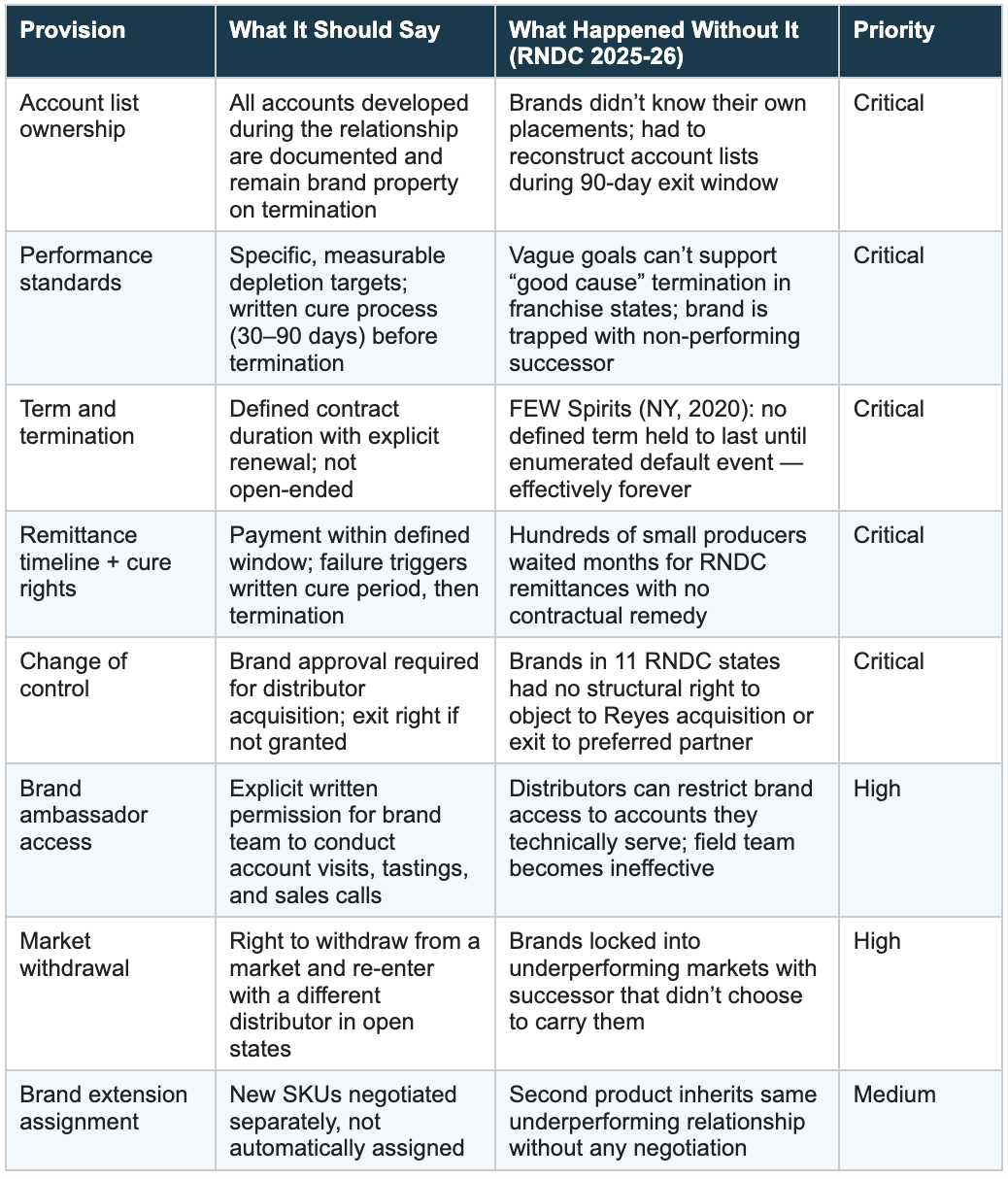

Qué Negociar Antes de Firmar Nada — Y lo que Demostró el 2025

La mayoría de las marcas artesanales firman acuerdos de distribución redactados por el abogado del distribuidor, no revisados por nadie y aceptados porque el hito parecía importante. El colapso de RNDC convirtió ese riesgo abstracto en resultados documentados. Esto es lo que les sucedió a las marcas con dos perfiles:

Las marcas sin documentación de lista de cuentas no conocían sus propias ubicaciones cuando RNDC se retiró; tuvieron que reconstruir las listas de cuentas de memoria y a partir de informes de distribuidores que estaban desactualizados por meses. Las marcas sin cláusulas de subsanación de remesas esperaron meses para recibir el pago sin ningún recurso contractual. Las marcas sin derechos de rescisión por cambio de control no tenían capacidad estructural para pasar a un distribuidor de su elección. Las marcas con infraestructura propia y cuentas documentadas — como Nosotros Tequila — activaron canales alternativos durante la ventana de salida de 90 días y crecieron durante la transición.

El caso de la ley de franquicias Jägermeister/Missouri, resuelto en mayo de 2025, añadió claridad legal sobre un punto crítico: el 8º Circuito confirmó que sin una licencia de marca registrada por escrito del fabricante al distribuidor, las protecciones de franquicia de bebidas espirituosas no se aplican — incluso para acuerdos orales de décadas. Este es el desarrollo más procesable en la ley de franquicias en años. Confirma que la estructura de su acuerdo escrito — específicamente la ausencia de una concesión de licencia de marca registrada al distribuidor — es una defensa estructural contra las reclamaciones de franquicia en la jurisdicción del 8º Circuito.

Acuerdo de Distribución: Qué Negociar y lo que la Mayoría de las Marcas Pasan por Alto

Cada punto a continuación es estándar en acuerdos de marca bien representados. La mayoría de las marcas que firman su primer acuerdo no tienen ninguno de ellos. El colapso de RNDC es la prueba.

La ventaja de la ley de franquicias para las marcas de bebidas espirituosas permanece intacta e inalterada. La protección de franquicia para la cerveza existe en casi todos los estados. La protección de franquicia para las bebidas espirituosas existe en aproximadamente la mitad, e incluso donde existe, suele ser más limitada. El fallo de Jägermeister en Misuri confirma: la ausencia de una licencia de marca registrada por escrito es una defensa estructural. Las marcas de bebidas espirituosas en estados abiertos que celebran acuerdos con términos indefinidos, sin estándares de rendimiento y sin cláusulas de propiedad de la lista de clientes están aceptando la peor posición legal posible antes de que se venda la primera caja.

Para las marcas en los mercados de RNDC en este momento (mayo de 2026): Tres acciones inmediatas antes de la fecha de cierre: (1) Solicitar confirmación por escrito de la representación continua por parte de la entidad sucesora. (2) Documentar cada ubicación actual —nombre del cliente, dirección, historial de pedidos— como su lista de clientes, por escrito. (3) Ejercer cualquier derecho de rescisión por cambio de control en su acuerdo existente, si está disponible, y negociar explícitamente los términos de la transición. La ventana de 90 días es el momento de máxima influencia. Una vez que se cierra la adquisición, el sucesor es dueño de la relación. Usted es dueño de ella solo si su contrato lo estipula.

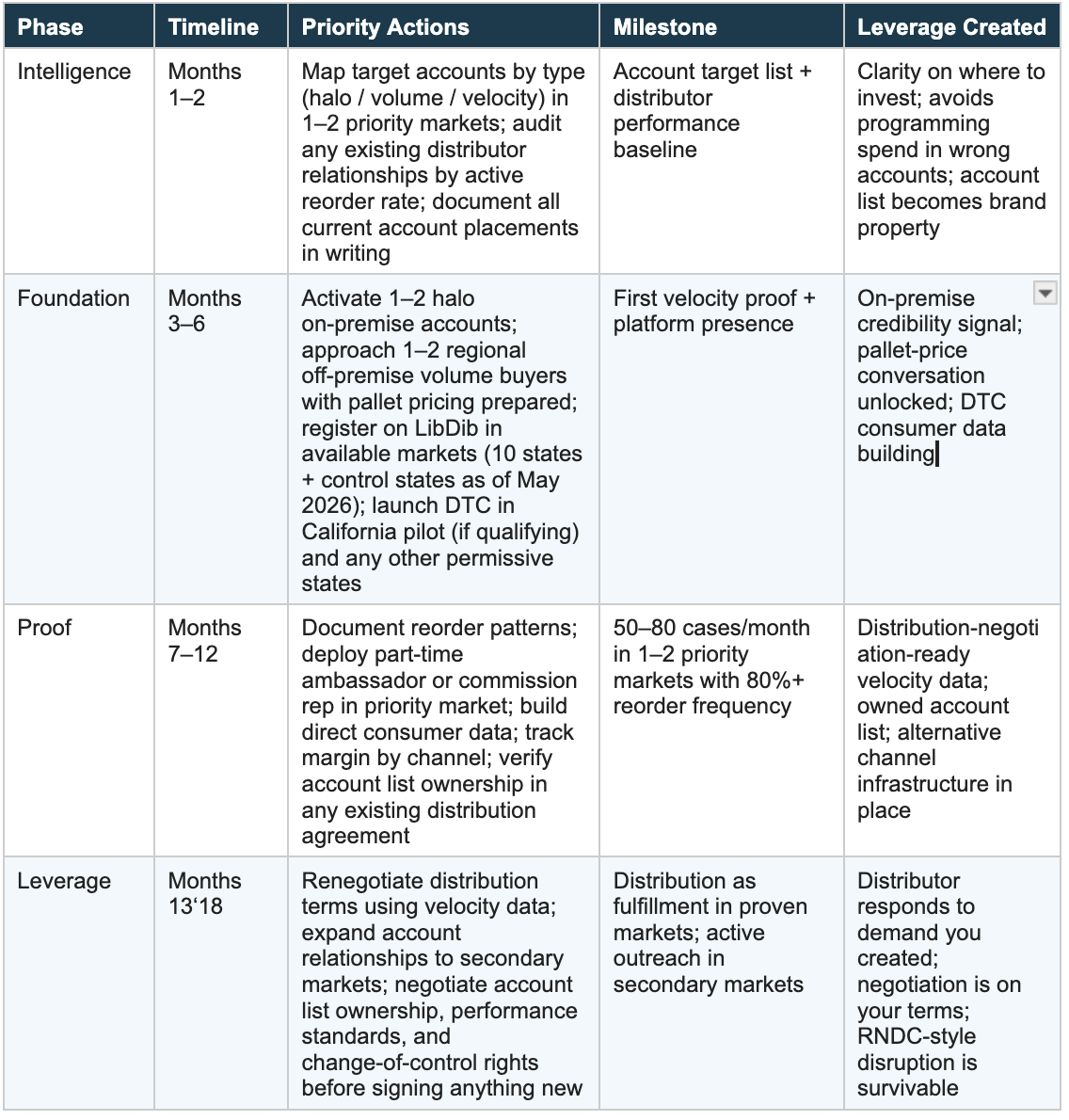

La Secuencia de Construcción de 18 Meses — Actualizada para las Condiciones del Mercado de 2026

Los plazos a continuación incorporan el entorno de procesamiento actualizado de la TTB (los permisos DSP ahora tardan entre 45 y 81 días de mediana, frente a los 12 a 14 meses descritos anteriormente) y el panorama reestructurado de plataformas digitales. La secuencia está diseñada para ejecutarse con capital limitado; cada fase se financia con la recuperación de margen de la anterior.

El cambio más significativo en la plataforma: la red LibDib/RNDC On Demand que anteriormente ofrecía acceso digital en 18 estados ya no existe a esa escala. A partir del 14 de mayo de 2026, LibDib opera como distribuidor autorizado en California, Colorado, Connecticut, D.C., Florida, Illinois, Maryland, Nueva Jersey, Nueva York y Wisconsin, además de Pensilvania y Utah como estados de control. El programa On Demand continúa en un mercado (Tennessee, a través de una asociación con Best Brands). Las marcas que planifican una estrategia de entrada al mercado priorizando la plataforma ahora deberían abordarla estado por estado en lugar de asumir una red de 18 estados.

La Secuencia de Construcción de Infraestructura de Ventas de 18 Meses (Actualizado en mayo de 2026)

La secuencia es la variable clave. Las marcas que ejecutan estas fases fuera de orden gastan capital sin generar influencia.

La ventaja de la ley de franquicias para las marcas de bebidas espirituosas permanece intacta e inalterada. La protección de franquicia para la cerveza existe en casi todos los estados. La protección de franquicia para las bebidas espirituosas existe en aproximadamente la mitad, e incluso donde existe, suele ser más limitada. El fallo de Jägermeister en Misuri confirma: la ausencia de una licencia de marca registrada por escrito es una defensa estructural. Las marcas de bebidas espirituosas en estados abiertos que celebran acuerdos con términos indefinidos, sin estándares de rendimiento y sin cláusulas de propiedad de la lista de clientes están aceptando la peor posición legal posible antes de que se venda la primera caja.

Para las marcas en los mercados de RNDC en este momento (mayo de 2026): Tres acciones inmediatas antes de la fecha de cierre: (1) Solicitar confirmación por escrito de la representación continua por parte de la entidad sucesora. (2) Documentar cada ubicación actual —nombre del cliente, dirección, historial de pedidos— como su lista de clientes, por escrito. (3) Ejercer cualquier derecho de rescisión por cambio de control en su acuerdo existente, si está disponible, y negociar explícitamente los términos de la transición. La ventana de 90 días es el momento de máxima influencia. Una vez que se cierra la adquisición, el sucesor es dueño de la relación. Usted es dueño de ella solo si su contrato lo estipula.

La Secuencia de Construcción de 18 Meses — Actualizada para las Condiciones del Mercado de 2026

Los plazos a continuación incorporan el entorno de procesamiento actualizado de la TTB (los permisos DSP ahora tardan entre 45 y 81 días de mediana, frente a los 12 a 14 meses descritos anteriormente) y el panorama reestructurado de plataformas digitales. La secuencia está diseñada para ejecutarse con capital limitado; cada fase se financia con la recuperación de margen de la anterior.

El cambio más significativo en la plataforma: la red LibDib/RNDC On Demand que anteriormente ofrecía acceso digital en 18 estados ya no existe a esa escala. A partir del 14 de mayo de 2026, LibDib opera como distribuidor autorizado en California, Colorado, Connecticut, D.C., Florida, Illinois, Maryland, Nueva Jersey, Nueva York y Wisconsin, además de Pensilvania y Utah como estados de control. El programa On Demand continúa en un mercado (Tennessee, a través de una asociación con Best Brands). Las marcas que planifican una estrategia de entrada al mercado priorizando la plataforma ahora deberían abordarla estado por estado en lugar de asumir una red de 18 estados.

La Secuencia de Construcción de Infraestructura de Ventas de 18 Meses (Actualizado en mayo de 2026)

La secuencia es la variable clave. Las marcas que ejecutan estas fases fuera de orden gastan capital sin generar influencia.

Casa Dragones se construyó siguiendo esta secuencia antes de que existiera la terminología. Cofundada en 2009 por Bertha González Nieves —la primera mujer certificada como Maestra Tequilera—, la marca pasó una década construyendo credibilidad en la categoría a través de marketing experiencial, ubicaciones de prestigio y relaciones directas con los consumidores antes de buscar una distribución amplia. Para 2019 operaba en 33 mercados de EE. UU. Solo entonces firmó una alianza nacional con Southern Glazer’s, expandiéndose a 44 mercados desde una posición de demanda demostrada. La transición de Nosotros Tequila en 2026 añade un punto de prueba más reciente y específico: construir una infraestructura propia no es solo una estrategia de crecimiento. Es lo que permite a una marca sobrevivir a un colapso de distribuidor y emerger más fuerte.

Sobre la situación arancelaria de los destilados de agave (a partir de mayo de 2026): Las marcas de tequila y mezcal se enfrentan a una incertidumbre actual sobre los aranceles de importación de EE. UU. La exención del T-MEC establecida en marzo de 2025 cubre prácticamente todos los destilados de agave producidos comercialmente que cumplen con las reglas de origen. Sin embargo, algunas fuentes de seguimiento arancelario citan la autoridad de la IEEPA como potencialmente superior al tratamiento del T-MEC para los destilados mexicanos. La situación está legalmente impugnada y prácticamente sin resolver. Las marcas deberían: (1) consultar el rastreador de aranceles en vivo de Park Street y el cronograma de aranceles de DISCUS para conocer el estado actual, (2) verificar la documentación de cumplimiento del T-MEC con su importador, y (3) no asumir que una tarifa específica es estable. No indique una tarifa actual sin un calificador de fecha; esta es una situación en constante cambio.

Tenga su propia inteligencia de mercado

Sin herramientas de inteligencia de mercado independientes, la única visión que tiene una marca artesanal sobre su propio rendimiento es la que el distribuidor decide compartir. En los mercados de RNDC desde 2025 hasta principios de 2026, esto significó que muchas marcas descubrieron la magnitud total de su problema de distribución solo cuando las remesas dejaron de llegar y los representantes dejaron de devolver las llamadas. Ser dueño de su inteligencia de mercado significa que usted lo sabe antes de que el distribuidor se lo diga.

El panorama de la inteligencia de mercado se divide en herramientas de nivel empresarial y herramientas accesibles para las marcas. SipSource (WSWA) —la única fuente verificada de datos de agotamiento de distribuidores— tiene un precio para distribuidores y proveedores importantes. NielsenIQ y SPINS operan con precios de contrato empresarial de seis cifras, generalmente inaccesibles por debajo de las 12,000 cajas anuales.

La plataforma más accesible diseñada explícitamente para marcas de bebidas alcohólicas de diversas escalas es Overproof: prospección de cuentas impulsada por IA, seguimiento de la actividad de ventas en campo, datos de agotamiento por cuenta y región, e informes independientes de la cooperación del distribuidor. La plataforma no requiere que el distribuidor comparta datos, que es la brecha que llena. LibDib, en su actual huella de 10 estados más estados de control, proporciona una capa de inteligencia fundamental para las marcas que utilizan la distribución digital: visibilidad de qué cuentas realizan pedidos, con qué frecuencia y en qué cantidades. Para las marcas en las fases Foundation y Proof, eso es suficiente para tomar decisiones basadas en evidencia sobre dónde concentrar la inversión en campo.

La pregunta clave de inteligencia a responder para cada mercado: No '¿estamos en distribución?', sino '¿cuántas de nuestras ubicaciones están reordenando activamente y con qué frecuencia?' Una marca que puede responder a esa pregunta con sus propios datos —no con un informe del distribuidor— sabe dónde está posicionada. Ese conocimiento es lo que hace posible la conversación de renegociación con el distribuidor. También es lo que marcó la diferencia entre las marcas que superaron la transición de RNDC y las que no.

La mecha larga, y hacia dónde apunta

La industria de las bebidas espirituosas siempre ha recompensado un tipo particular de paciencia. No la paciencia pasiva de esperar a que un distribuidor te dé prioridad, sino la paciencia activa de construir relaciones con las cuentas, datos de reorden y valor de marca mientras los representantes del distribuidor están ocupados en otros lugares. Para cuando se produce la conversación sobre la distribución, la marca con paciencia activa tiene algo con lo que negociar.

El colapso de RNDC hizo visible esa paciencia de una manera que ningún argumento de la industria podría haber logrado. Las marcas que lo sobrevivieron intactas no fueron las que tenían los mejores productos o las relaciones más sólidas con los distribuidores. Fueron las que conocían sus propias cuentas, tenían sus propias conversaciones y contaban con una infraestructura que no dependía de la operación continua de una sola entidad. Cientos de pequeños productores que no contaban con eso están esperando remesas con meses de retraso de una empresa que se está disolviendo.

Hay un momento que los veteranos de la industria describen con un tipo específico de satisfacción: la primera vez que un distribuidor se acerca a ellos. La llamada en la que el distribuidor dice: “Hemos estado notando su marca en mercados que creíamos controlar. ¿Podemos hablar?” Esa llamada es hacia lo que se dirige la secuencia de este artículo. Las marcas que lo están haciendo bien ahora no esperaron a la distribución para construir su motor de ventas. Lo construyeron ellas mismas y permitieron que la distribución se convirtiera en la capa de cumplimiento que siempre debió ser.

¿Qué es lo único que haría diferente en su primer acuerdo de distribución sabiendo lo que produjo 2025? Nos gustaría mucho saberlo.