Este blog también es disponible en Substack. Siga aquí para obtener más información sobre el sector de las bebidas espirituosas artesanales y la tecnología de la cadena de suministro.

L; SECAR

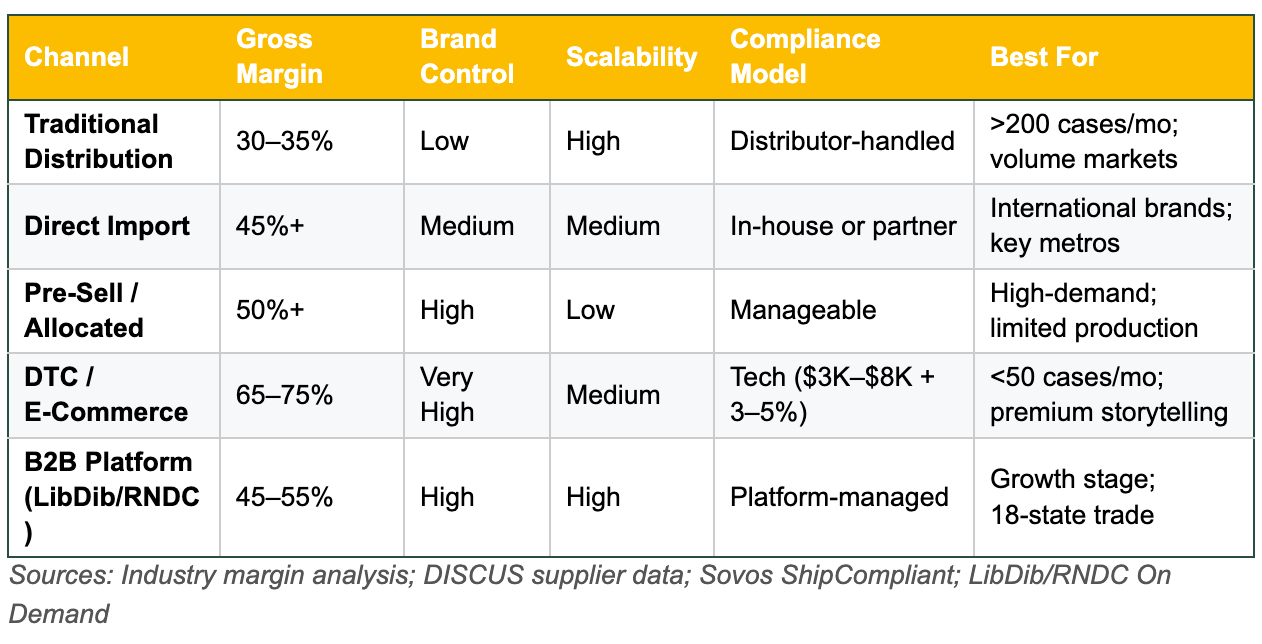

Los márgenes de DTC para bebidas espirituosas oscilan entre el 65 y el 75%, frente al 30 y el 35% de la distribución tradicional, lo que supone una ventaja de costes entre 6 y 10 veces si se compara la tecnología de cumplimiento (entre 6 000 y 33 000 dólares al año) con el equivalente integrado en los márgenes de los distribuidores (más de 150 000 dólares). El panorama tecnológico de cumplimiento ha madurado: la plataforma de 18 estados de Sovos, Avalara, Thirstie, AccelPay y Libdib/RNDC ahora automatiza la mayoría de lo que las marcas pensaban que requería un distribuidor. El conjunto de datos sobre los DTC de 20 años de antigüedad demuestra que el modelo funciona: una bodega promedio obtiene el 70% de sus ingresos a partir de los DTC; las que superan el 70% de los DTC obtienen mejores resultados en todos los parámetros. Sin embargo, el 90,9% de los productores de bebidas espirituosas artesanales siguen capturando solo el 10,6% del volumen total, y los cierres de destilerías se están acelerando. Este artículo ofrece información sobre la economía del canal, el panorama tecnológico, las pruebas de casos de marcas que han realizado la transición y una hoja de ruta para la implementación por etapas.

El artículo complementario mapeó las fuerzas regulatorias y legales que hacen que tres niveles sean más permeables de lo que la industria supone. En él se responde a la siguiente pregunta que se hacen todos los operadores: ¿cuánto cuesta realmente, qué tecnología existe, quién la ha hecho y cuánto dura la transición?

La matemática del margen que nadie hace

El vino cuantifica con precisión la ventaja del DTC. Gracianna Winery, una boutique que vende exclusivamente DTC y que produce menos de 5000 cajas, vende vinos Pinot Noir de 68 dólares 61$ mediante DTC frente a 34$ mediante venta al por mayor—casi un 80% más. Informe de 2025 de Silicon Valley Bank: la bodega promedio obtiene el 70% de los ingresos de DTC. Los productores premium tienen una media del 80%. Las bodegas que superaron el 70% del DTC crecieron más rápido; las que estuvieron por debajo del 40% registraron descensos de volumen de dos dígitos.

Para una marca que obtiene ingresos anuales por DTC de 500 000$, los cálculos son contundentes: el cumplimiento basado en la tecnología cuesta entre 15 000 y 33 000$ al año (o tan solo 6 000$ con la tarifa plana de Thirstie). La función de cumplimiento equivalente incorporada en un margen del 30 al 35% de un distribuidor tradicional sobre esos mismos ingresos: entre 150 000 y 175 000 dólares. Esto equivale a entre 117 000 y 160 000 USD en recuperación de márgenes anuales, capital que puede financiar el desarrollo de productos, la adquisición de clientes o la supervivencia en un mercado en declive.

Para los inversores: la recuperación de los márgenes gracias a la diversificación de canales es la palanca de creación de valor a corto plazo más clara de las bebidas espirituosas artesanales. No requiere el lanzamiento de nuevos productos, el aumento de precios o la expansión del mercado, sino tan solo una ruta más eficiente para llegar al mismo consumidor.

El panorama de la tecnología de cumplimiento

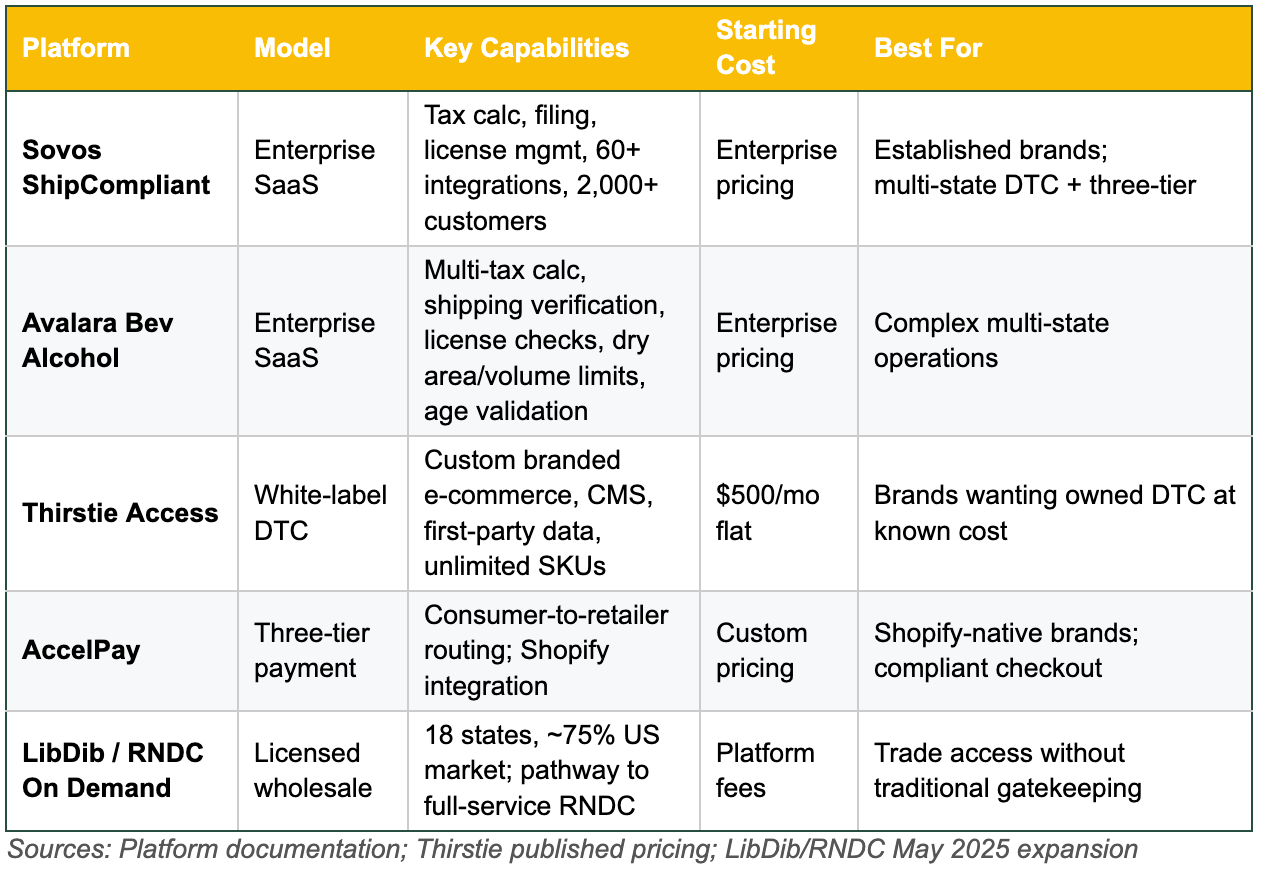

El mito más persistente en la distribución de bebidas espirituosas es que el cumplimiento de la normativa es demasiado complejo para cualquier otra cosa que no sea un distribuidor tradicional. Podría decirse que eso era cierto hace una década. Ahora no lo es.

Una advertencia: un análisis del sector realizado en diciembre de 2025 advirtió que las plataformas que comercializan precios «sin comisiones» suelen conllevar costes ocultos en los márgenes de procesamiento de pagos y en la anulación del volumen. Evalúe el coste total de propiedad, no las tasas generales.

Totalmente automatizado en la actualidad: cálculo de impuestos multiestatales, verificación de edad, confirmación de entrega, límites de volumen, controles de áreas secas y monitoreo de licencias. Aún se requiere experiencia humana: navegación legal de franquicias (18 estados), aprobaciones de etiquetas estatales, listados estatales de control y casos extremos de impuestos especiales. Una novedad a tener en cuenta: las identificaciones digitales. Georgia confirmó las licencias de conducir móviles para la compra de bebidas alcohólicas en noviembre de 2025. A medida que se sumen más estados, la dificultad para verificar la edad en el DTC disminuye considerablemente.

Para los operadores: la tecnología de cumplimiento ha superado el umbral de ser un «experimento interesante» a una «infraestructura madura». Las lagunas que aún existen (legislación sobre franquicias, estados de control) son reales, pero se aplican a segmentos de mercado específicos, no a toda la oportunidad que ofrece el DTC. Para el creciente número de estados permisivos, la objeción de «demasiado compleja» es anticuada.

Evidencia de casos: cómo se ve la transición

Destilación del valle de Napa

Arthur Hartunian fundó Napa Valley Distilling en 2009, después de que la Gran Recesión lo obligara a dejar el seguro. La ley de California no permitía la venta directa en destilerías. «Estábamos atrasados en el pago del alquiler, no había forma de ganar dinero... durante años fui de puerta en puerta, intentando vender una botella a la vez». Se convirtió en presidente fundador del Gremio Artesanal de California en 2011, contrató a un cabildero y ayudó a aprobar la legislación de 2013 que permitía las degustaciones y limitaba las ventas directas. En la actualidad, la destilería opera principalmente con botellas DTC (375 ml), una sala de degustación, un restaurante de cócteles y una tienda minorista en el mercado público de Oxbow. La AB 1246 ahora abre sus puertas a todo el estado para el mercado que él ayudó a crear.

Libdib/RNDC a pedido

A partir de mayo de 2025: 18 estados, aproximadamente el 75% del mercado de EE. UU.. RNDC proyectó ingresos de 11.400 millones de dólares para 2025. Cualquier productor autorizado puede cotizar en bolsa, fijar precios y gestionar la comercialización comercial. Los pedidos se tramitan a través de la logística de RNDC. Jessica Cox, de Just Enough Wines: «Nuestra experiencia con el modelo On Demand en Texas fue fundamental para ampliar nuestra presencia y, en última instancia, hacer la transición a una distribución de servicio completo».

Casa Dragones: Creación de categorías antes de distribución

Cofundada en 2009 por Bertha González Nieves, la primera mujer certificada como «Maestra Tequilera», la marca invirtió en marketing experiencial antes de dedicarse a una amplia distribución. Para 2019:33 mercados estadounidenses. Solo entonces firmaron una alianza nacional con Southern Glazer's, expandiéndose a 44 mercados desde una posición de fortaleza. Las marcas que priorizan la creación de categorías por encima de la amplitud de la distribución obtienen entre el 60 y el 70% del precio al consumidor, frente al 30 o 40% que obtienen los enfoques que dan prioridad a la distribución.

Cuando sale mal

Westward Whiskey recibió la inversión de Diageo en Distill Ventures en 2018. Diageo anunció la reducción de sus compromisos en marzo de 2025. Tres semanas después: Capítulo 11. En octubre, los inversores originales adquirieron los activos. Las ventas habían crecido un 53% con respecto al año anterior, impulsadas por el club del whisky y DTC, que demostró ser el núcleo más fuerte. Por otra parte, Balcones Distillery pasó de ser una empresa artesanal, a ser adquirida por Diageo y, en agosto de 2025, dejó de destilar. Un consultor de distribución captó el fracaso de los genéricos: «La mayoría de las marcas artesanales tratan a los distribuidores como a los taxistas. Pero los distribuidores no están en el negocio del transporte. Están en el negocio de la optimización de carteras».

El patrón en todos estos casos: las marcas que sobrevivieron a la disrupción (ya fueran reguladoras, impulsadas por los inversores o por el mercado) fueron las que tenían relaciones propias con los clientes y canales diversificados. Las que fracasaron concentraron la dependencia en una única ruta hacia el mercado.

El problema de la concentración

Southern Glazer se traslada 8.600 marcas de unos 1.500 proveedores. En la distribución de cerveza, el número medio de SKU de un distribuidor pasó de 190 en 1996 a más de 1000 en 2025. Los datos sobre bebidas espirituosas artesanales hacen que esto sea concreto: El 90,9% de los productores capturan solo el 10,6% del volumen total, con un promedio de ~531 casos por año. Los 39 más grandes (1,4%) capturan el 54,9%.

Las ventas de artesanías están retrocediendo en el país: la participación en el estado de origen aumentó 1,1 puntos desde 2021, mientras que fuera del estado disminuyó 1,2 puntos. Los productores están regresando a los mercados en los que tienen relaciones directas. Becky Harris, expresidenta de la ACSA, registró 45 cierres de destilerías desde principios de 2023. Solo en Nueva York, el 50% de los propietarios encuestados preveían cerrar antes de finales de 2025 o no estaban seguros de continuar. La inversión media por destilería se redujo de 337 000 dólares a 289 000 dólares entre 2021 y 2024.

Mientras tanto, las botellas superpremium (más de 100 dólares) disminuyeron casi un 20% desde mediados de 2022. La industria en general registró dos años consecutivos de disminución de las ventas a los proveedores. Estos cierres no se deben a productos defectuosos. Están impulsados por la economía de la distribución, que no funciona con volúmenes inferiores a los previstos en un mercado en contracción.

Para los estrategas del sector: la estructura actual concentra el volumen en el 1,4% de los principales productores y deja al 90,9% luchando por captar la atención de los distribuidores. Los canales alternativos no solo mejoran los márgenes, sino que son una necesidad existencial para la gran mayoría de los productores artesanales, que nunca generarán un volumen suficiente como para convertirse en distribuidores prioritarios.

La hoja de ruta de 24 meses

No todas las marcas deberían abandonar la distribución tradicional. Sin embargo, todas las marcas deberían auditar sus opciones con datos actuales y no con suposiciones heredadas.

Meses 1 a 6: Fundación

Audite la economía de la distribución. Calcule la relación entre el valor y el costo de cada relación con el distribuidor. Implemente la tecnología de cumplimiento en al menos un canal directo. Si reúne los requisitos para la AB 1246 de California (solicitud de 125 dólares, permiso anual de 25 a 30 dólares), preséntela ahora. Lo mismo ocurre con el envío recíproco a Nueva York. Regístrese en LibDib para acceder al comercio en 18 estados.

Meses 7 a 12: Construir

Lance el DTC en todos los estados legales que coincidan con su perfil de consumidor. Llegue directamente a las 25 principales cuentas locales. Realice un seguimiento de la captura de márgenes por canal: estos datos se convierten en apalancamiento. Cree su lista de correo electrónico y su infraestructura de membresía. El informe de Sovos proyecta que los compradores de DTC gastan 1484 dólares al año. Los datos sobre el vino muestran que los clientes de DTC generan un aumento cuantificable al por mayor.

Meses 13 a 18: Optimizar

Renegocie las condiciones de los distribuidores utilizando canales alternativos como palanca. Cambie el marketing a las relaciones propias. Cree un programa de membresía: los datos sobre el vino muestran que los clubes mantienen un 80% de retención frente al 30% de los compradores ocasionales. Supervise los desarrollos legislativos en los estados pendientes.

Meses 19 a 24: Escala

Apunte a reducir en un 50% la dependencia de los distribuidores tradicionales por participación en los ingresos, no por eliminación, sino por diversificación. La conclusión del 92% sobre la sinergia entre el sector minorista del vino confirma que los canales alternativos generan una demanda que llega a la venta mayorista. Los distribuidores obtienen mejores resultados en los mercados consolidados cuando otros canales atraen a los consumidores.

La analogía de la ferretería

En 2023, Carlos se registró en una plataforma mayorista digital. En cuestión de semanas, recibió pedidos de tres estados. En seis meses, tenía relaciones directas con una docena de cuentas de restaurantes que lo buscaban porque podían encontrar su producto en Internet. Para 2024, su distribuidor tradicional llamó pidiéndole que renegociara las condiciones. Se dieron cuenta de que su marca aparecía en las rejas de los mercados que pensaban que controlaban.

Carlos me contó algo en lo que pienso a menudo: «Era como si hubiera estado construyendo una casa, pero solo podía usar las herramientas que la ferretería decidiera almacenar. Ahora puedo usar cualquier herramienta que se ajuste a mi visión. La casa que estoy construyendo es completamente diferente y mejor».

Ese es el cambio sobre el que trata este artículo. No abandonar la ferretería. No pretendo que no venda herramientas útiles. Pero hay que tener en cuenta que el inventario de la ferretería nunca fue el conjunto completo de lo que había disponible, y que las marcas que siguen limitándose a un solo pasillo de una tienda son las que se están quedando sin tiempo.

El manual de estrategias siempre ha existido. Las herramientas han madurado. La cobertura legal está establecida. La demanda de los consumidores está documentada. La única variable pendiente es si las marcas individuales eligen actuar sobre la base de la información que se ha ocultado a plena vista o seguir esperando a que otra persona cree el canal para ellas.

¿Estás creando una estrategia multicanal? Me encantaría saber qué funciona, qué no y qué es lo que nadie te ha dicho antes de empezar.