Este blog también está disponible en Substack. Sigue allí para obtener información adicional sobre el sector de las bebidas espirituosas artesanales y la tecnología de la cadena de suministro.

TL;DR - El problema de la difusión

Estados Unidos acaba de perder a su segundo distribuidor de vinos y licores más grande, no a un competidor, sino a su propia incapacidad para vender. RNDC poseía las licencias, era dueña de los camiones y distribuía las marcas, para luego desmantelar sus operaciones en más de veinte estados. En el otro extremo de la misma cadena de suministro, el 90.9% de los productores artesanales que la ACSA clasifica como pequeños promedian 531 cajas al año, con un volumen fuera del estado que cae un 17.9% anualmente. La misma historia, extremos opuestos: almacenar una marca no es lo mismo que venderla. Así que las marcas buscan la siguiente opción, un representante externo, y suelen obtener el mismo fracaso a menor escala, porque a la mayoría de los grupos independientes se les paga por colocar una marca, no por construirla. En todo el panorama de actores, casi nadie tiene la tarea de crear demanda.

Todo fundador recuerda el día en que consiguió distribución. El acuerdo firmado. El primer camión. La sensación de haber llegado por fin a un lugar importante. Para la mayoría de las marcas artesanales, ese día no es la meta que creen. Es el pistoletazo de salida de un problema al que nadie les había puesto nombre.

En los dieciocho meses que terminaron en junio de 2026, Estados Unidos perdió su segundo mayor distribuidor de vinos y licores. RNDC no perdió ante un competidor más astuto o un mejor precio. Se desmoronó. Las operaciones en más de veinte estados fueron vendidas o abandonadas, aproximadamente 4,677 avisos de empleo fueron presentados, y once mercados y unos $6 mil millones en ingresos fueron a parar a Reyes. RNDC poseía las licencias. Era dueña de los camiones. Distribuía las marcas. Lo que no pudo hacer, a la escala que su margen prometía, fue venderlas.

Eso no es un fallo de distribución. Es un error de categoría que la industria ha cometido durante setenta años, tratando a una empresa como si realizara dos trabajos completamente diferentes. Este artículo trata sobre la brecha entre esos trabajos, los actores que se supone que deben llenarla y en su mayoría no lo hacen, y por qué 2026 es el año en que esa brecha dejó de ser invisible.

Dos extremos de una misma historia

Sitúese en el otro extremo de la misma cadena de suministro y verá la imagen especular. El Proyecto de Datos de Bebidas Espirituosas Artesanales 2025 de la American Craft Spirits Association (ACSA) descubrió que los pequeños productores que constituyen el 90.9% del universo artesanal mueven un promedio de 531 cajas al año. No sus marcas de éxito. La realidad promedio.

Si miramos más de cerca, el diagnóstico se afina. Esos mismos pequeños productores venden solo el 5.5% de su volumen fuera de su estado de origen, y ese negocio fuera del estado se está reduciendo a una tasa anual compuesta del 17.9%. El mercado local se mantiene. El mercado de distribución, el que supuestamente justifica la firma de un distribuidor, se está evaporando.

Si unimos ambos extremos, emerge un panorama claro. Un distribuidor nacional colapsó porque no pudo monetizar las ventas. Miles de pequeñas marcas están quedando en el olvido en la distribución por la misma razón, un almacén a la vez. El fracaso del distribuidor ocupó los titulares. El fracaso de la marca no genera ninguno. Simplemente se manifiesta como un pedido de reposición que nunca llega.

Para las marcas: la pregunta que hay que hacerse sobre cualquier acuerdo de distribución no es “¿están moviendo cajas?”. Es “¿alguien está vendiendo esto realmente, y puedo ver la evidencia?”

El estado de las ventas

Esta es la parte que nadie analiza. Antes de decidir quién debería vender tu marca, mira quién está realmente en el terreno.

Empecemos por el mercado laboral, porque cuenta toda la historia en dos cifras. La industria ahora cuenta con aproximadamente 9,000 profesionales de ventas a tiempo parcial cobrando un promedio de $11,732 al mes para construir el músculo comercial que la mayoría de las marcas nunca desarrollaron internamente. El 90.9% de los productores artesanales que mueven 531 cajas al año son exactamente quienes los necesitan, y los últimos que pueden permitírselos. Esa brecha es el estado de las ventas.

El panorama macroeconómico en torno a esa brecha no es más alentador. Las ventas de proveedores de bebidas espirituosas de EE. UU. alcanzaron 36.400 millones de dólares en 2025, un descenso del 2.2%, con una disminución del valor mientras que el volumen se mantuvo, lo que indica que los consumidores están optando por productos más económicos. Mientras tanto, el nivel intermedio se ha reducido a un casi duopolio en los estados clave. Tras la disolución de RNDC, Reyes por sí solo llega ahora al 52% de la población en edad legal para consumir alcohol, y varios estados grandes se han reducido efectivamente a dos distribuidores con los que una marca puede firmar. Esto significa menos puertas a las que llamar, no más. El único punto positivo se encuentra en los bares: las bebidas espirituosas en el canal Horeca ganaron cuota en 2025, alcanzando el 46.9% del gasto en este canal, incluso cuando los volúmenes del canal minorista disminuyeron. El canal que está creciendo es el único lugar donde la venta personal sigue decidiendo el resultado.

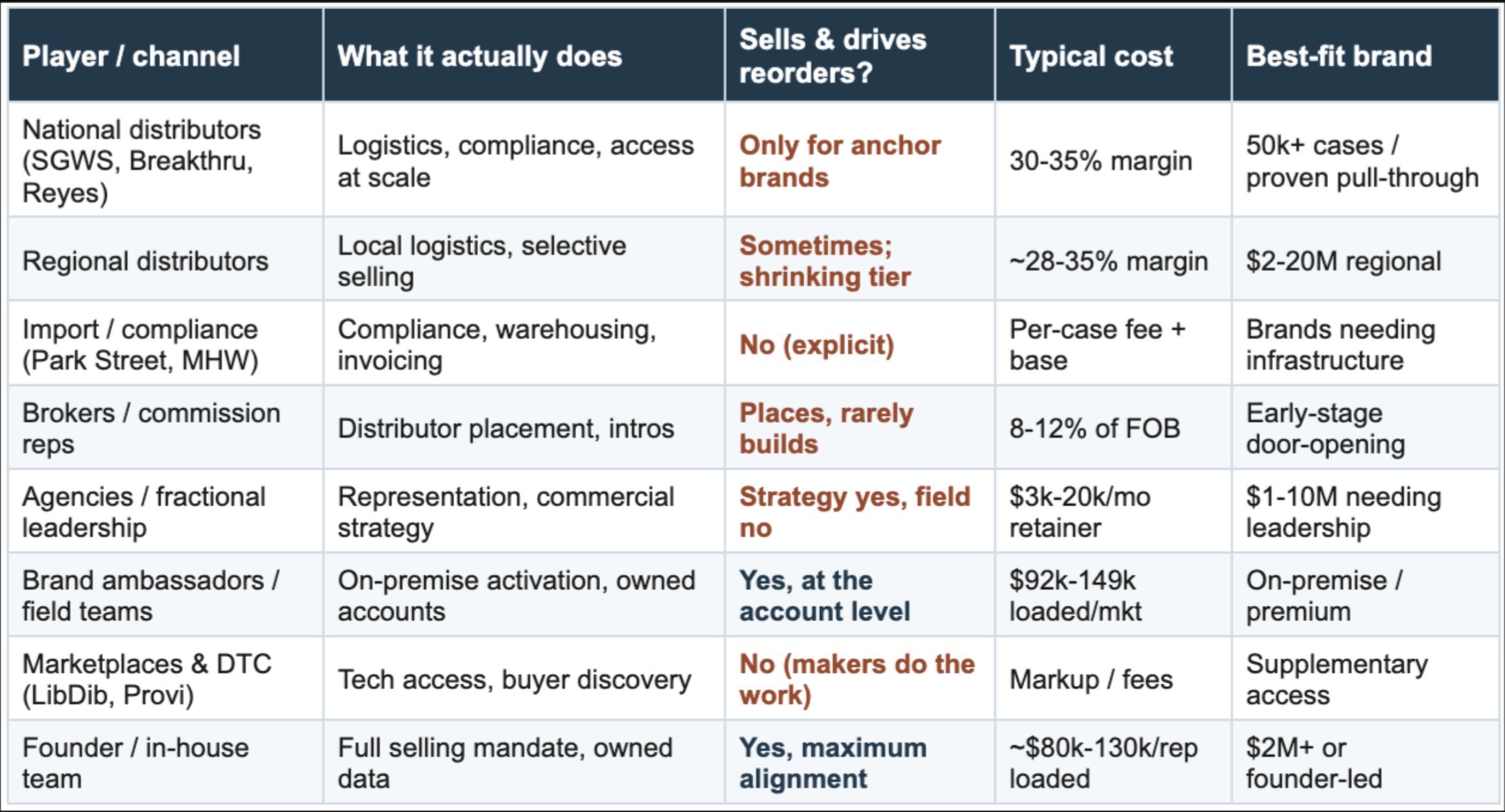

Ahora, el mapa en sí. Cada actor a continuación tiene una función real. Sin embargo, fíjese en la columna que importa, la que pregunta si venden su marca e impulsan las reposiciones, y la respuesta es casi siempre no, solo para las marcas ancla, o el fabricante hace el trabajo.

La tabla ilustra un punto que la prosa no logra. No hay ninguna fila cuya función sea crear demanda para una marca de la que el mercado nunca ha oído hablar. El distribuidor la mueve. El importador la mantiene conforme a la normativa. El mercado la lista. La plataforma la mide. Cada uno asume que otra persona está haciendo la venta. Para una marca pequeña, ese alguien suele ser nadie.

Para los operadores: el trabajo no asignado no se realiza. Si ninguna línea en este mapa recibe pago por crear demanda para su marca, el resultado predeterminado es la inactividad, no el crecimiento.

El registro no es velocidad

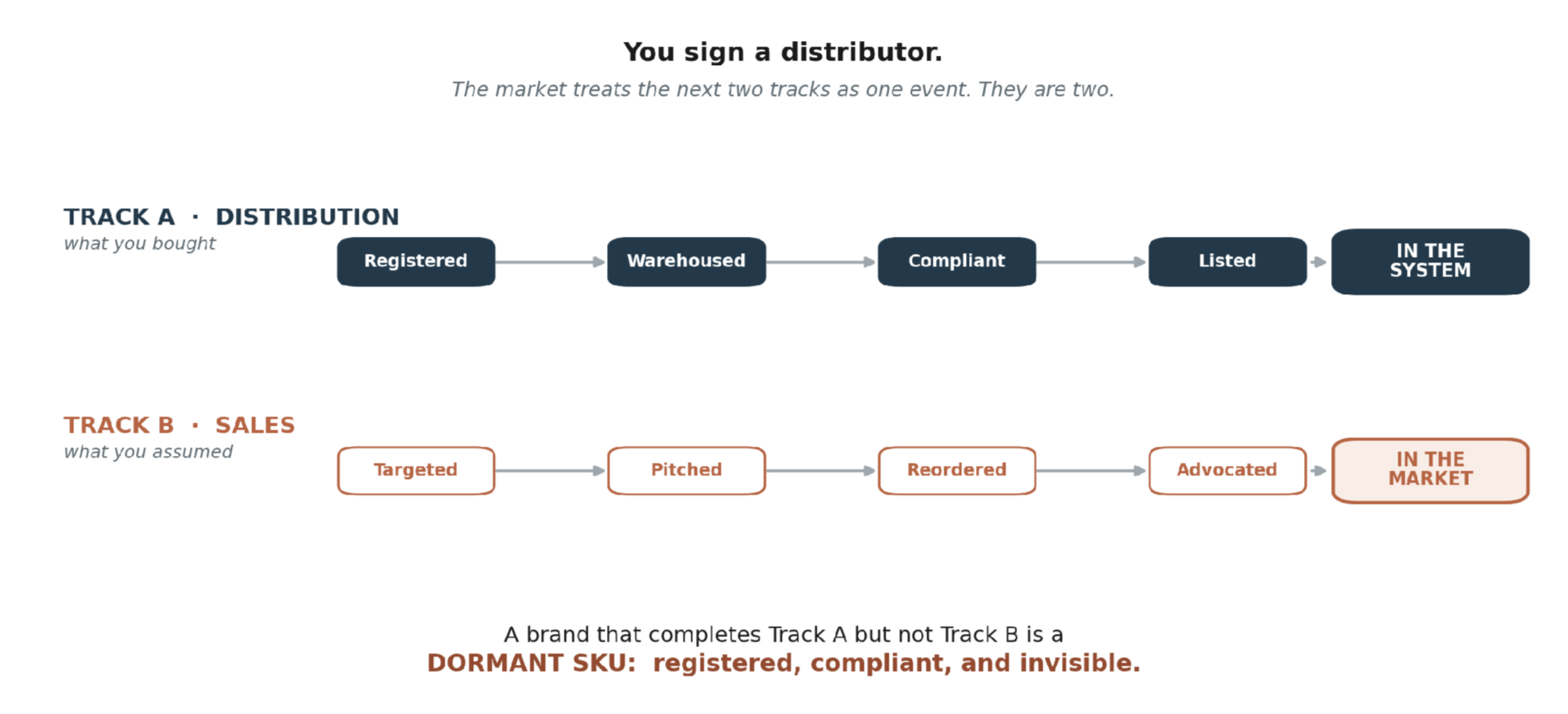

Aquí radica la confusión. La industria trata "entrar en distribución" y "ser vendido" como el mismo evento. Ni siquiera se acercan.

Entrar en distribución es un logro administrativo. Su marca está registrada, su producto está almacenado, su cumplimiento normativo es impecable, su SKU está listado. Ser vendido es un logro humano. Alguien se dirige a las cuentas adecuadas, presenta la propuesta a un comprador, consigue la reposición y se convierte en la cara de la marca en un mercado que nunca ha oído hablar de ella. Lo primero es papeleo. Lo segundo es trabajo.

Los profesionales del software tienen un nombre para esta brecha. Un usuario que se registra y nunca vuelve a abrir el producto es “registrado pero no activado”. La incorporación fue exitosa; el uso es cero. Una marca que completa cada paso de la distribución y nunca se vende es exactamente el mismo caso. La logística se llevó a cabo. La activación nunca ocurrió. El comercio minorista llama a su versión un SKU zombi; los mercados lo llaman inventario oscuro. El sector de las bebidas espirituosas ha vivido con esta condición durante décadas sin nombrarla, así que vamos a nombrarlo: el SKU inactivo.

Un SKU inactivo no es una marca que fracasó en el mercado. Es una marca que nunca llegó a lanzarse al mercado. Registrada, conforme e invisible, esperando en un almacén llamadas que nadie tenía la responsabilidad de hacer.

Para los operadores: si esta semana no puedes ver tus propias ventas por cuenta, no estás gestionando la velocidad. Estás esperando a descubrir su ausencia, normalmente un trimestre demasiado tarde para solucionarlo.

Pagaste el flete completo por la mitad del servicio

Nada de esto importaría si la venta viniera incluida con el flete. No es así, y cada vez más, no viene en absoluto.

El margen de un distribuidor oscila entre el 30 y el 35% del precio mayorista. Históricamente, esa cifra cubría tres cosas agrupadas: la colocación en estantería, la formación del comprador y la gestión continua de pedidos de reposición. La primera es la logística. La segunda y la tercera son las ventas. Los informes de los profesionales hasta 2026 describen un nivel que se ha redefinido discretamente en torno al primero y ha prescindido del resto, operaciones de entrega y facturación que mantuvieron el margen completo mientras eliminaban la función de venta. Así que pagas el 30 al 35% por la logística, y luego pagas de nuevo, por un representante o un embajador, para que haga la venta que se suponía que el margen debía cubrir. Estás pagando el doble por la distribución. Pagaste por las ventas dos veces y solo las posees una.

Si esto suena a queja de una marca pequeña, considera quién más se dio cuenta. Cuando Sazerac, una de las mayores empresas de bebidas espirituosas del mundo, dejó RNDC, declaró en su queja de 2023 que el distribuidor había “se negó a invertir en su fuerza de ventas,” y que Sazerac había gastado casi 100 millones de dólares creando su propio equipo de marketing de campo para encargarse de las ventas. RNDC contrademandó, argumentando que Sazerac estaba internalizando funciones de distribuidor de maneras que forzaban las reglas de los tres niveles, así que trate la cifra como la propia caracterización de Sazerac, no como un hecho establecido. Para ser justos, esto no es universal. Un distribuidor venderá genuinamente una marca que ya demuestre demanda, porque esa marca le genera una comisión al representante. El fracaso recae en todos los que están por debajo de esa línea, es decir, el 80 al 90% inferior de las marcas artesanales por volumen. Pero reflexione sobre la admisión principal. Si una empresa de ese tamaño concluyó que su distribuidor no estaba vendiendo y construyó una operación de ventas de nueve cifras para compensar, ¿qué cree exactamente que está haciendo su distribuidor por sus tres palés?

Para los inversores: una marca cuyo único motor de ventas es una partida en el margen de un distribuidor no posee capacidad de ventas. Ha alquilado una, a un propietario con miles de otros inquilinos y sin obligación de hacer crecer a ninguno de ellos.

Así que contratas personal de campo

Cuando el distribuidor no vende, cada marca recurre a lo mismo a continuación: un representante externo, un bróker, un acuerdo de "pies en la calle" para que algo suceda en el mercado. La mayoría se decepciona, y en mi experiencia la decepción es estructural, no personal. Los representantes no son vagos. El modelo está diseñado para hacer fracasar a la pequeña marca.

Tres fuerzas causan el daño. La primera es exceso de intermediarios. Un representante a comisión que maneja veinte o treinta marcas se enfrenta a la misma estructura de incentivos que un representante de distribuidor que maneja 280: el tiempo dedicado a tu marca es tiempo que no se dedica a una marca que paga más rápido. Tu marca de bajo volumen pierde esa contienda cada semana. El segundo es selección adversa. Un acuerdo basado únicamente en comisiones y sin anticipo atrae a dos tipos de representantes: el raro con relaciones sólidas y actuales que no necesita una garantía, y el que no puede exigir un anticipo porque carece de esas relaciones. La marca que solo puede permitirse pagar comisiones obtiene el segundo tipo en proporciones desproporcionadas. El tercero es el propio incentivo. Un representante que te posiciona con un distribuidor y cobra por el primer envío ha cumplido la mayoría de los acuerdos, incluso si tu marca queda inactiva el siguiente trimestre. La remuneración es por la colocación, no por la construcción.

Esto no es un argumento en contra de la ayuda externa. Es un argumento sobre la estructura. La misma tabla muestra cuándo la venta externa realmente funciona, y el patrón es consistente: una marca establecida que introduce un volumen de ventas probado en una nueva geografía, una marca con una demanda probada que utiliza un representante para abrir puertas, o un liderazgo fraccional que gestiona distribuidores y estrategia en lugar de trabajar directamente con las cuentas. En cada caso, al representante se le paga por construir o se le exige un objetivo, no se le paga por colocar y desaparecer. Esa distinción, pagado por construir frente a pagado por colocar, es la clave de todo.

Para las marcas: contratar a un representante no resuelve la inactividad. La reubica, de la inacción del distribuidor al exceso de intermediarios, a menos que el acuerdo sea para construir y esté sujeto a un número de velocidad que puedas verificar.

La situación se ha vuelto más crítica

La inactividad en un mercado en crecimiento es una oportunidad perdida. La inactividad en este es una muerte lenta.

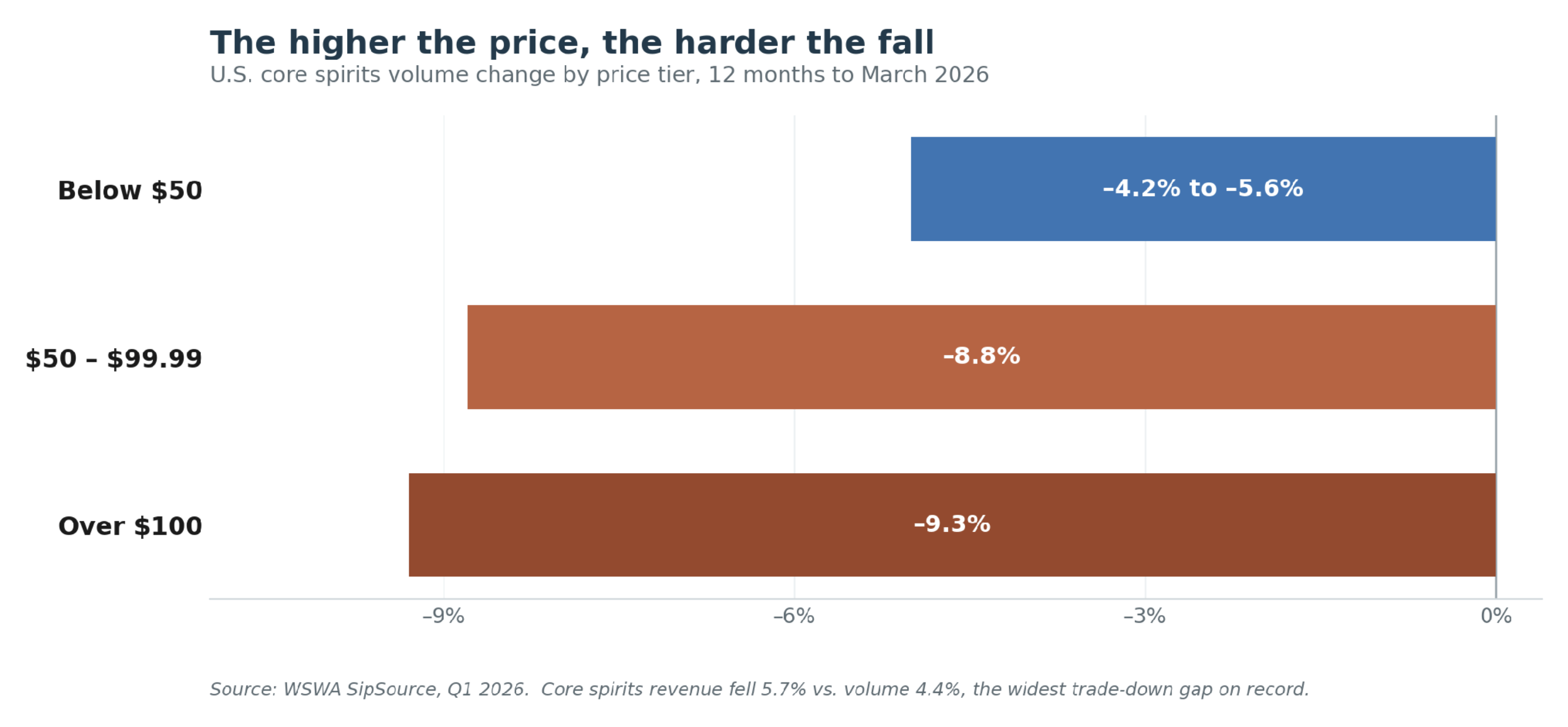

Los datos más recientes de SipSource de la asociación de mayoristas muestran que el volumen de bebidas espirituosas principales ha disminuido 4.4% y los ingresos han disminuido 5.7% en los doce meses hasta marzo de 2026, una brecha de 130 puntos básicos, la más amplia registrada y la señal más clara hasta ahora de que los consumidores no solo beben menos, sino que están optando por opciones más económicas. La presión recae con mayor fuerza precisamente donde residen las marcas artesanales. Las botellas con precios entre $50 y $99.99 cayeron 8.8%; las botellas de más de $100 cayeron 9.3%; los niveles más baratos cayeron menos. Cuanto más alto el precio, más dura la caída.

Para el agave, la categoría que muchos de estos productores consideran su hogar, el volumen disminuyó aproximadamente 3% y los ingresos aproximadamente 6.6%, el valor cayendo más rápido que el volumen, la tendencia a la baja inscrita en una sola categoría. Léalo en conjunto y la conclusión es incómoda. Las marcas que más pagan por la distribución están perdiendo demanda más rápido, en el momento preciso en que la función de venta de su distribuidor es más limitada y los representantes externos que contrataron están trabajando para la línea de productos de otro que paga más rápido. Un SKU premium inactivo en un mercado en despremiumización no está esperando a despertar. Está esperando ser descontinuado.

Para las marcas: en un mercado débil, el defensor de ventas activo no es un lujo que añades después de escalar. Es lo que decide si llegas a escalar.

La inactividad solía ser invisible. Esa excusa ya no existe.

Durante la mayor parte de la era de los tres niveles, una marca no podía ver su propia inactividad hasta que el trimestre ya estaba perdido. Los informes de agotamiento llegaban mensualmente, si es que llegaban, y para cuando los números mostraban un estancamiento, el inventario ya había envejecido en un estante a dos estados de distancia.

Eso cambió. Una nueva clase de análisis de agotamiento ahora detecta una caída en la velocidad a las pocas horas de que ocurra en una cuenta específica, y saca a la luz la señal que solía esconderse a plena vista: los envíos se mantienen estables mientras los agotamientos disminuyen, la señal de que los pedidos de reposición se están agotando silenciosamente. Las herramientas no venderán la marca por ti. Pero ponen fin a la era en que "no sabía que se había estancado" era una respuesta defendible. La inactividad es ahora una medida que puedes tomar. La única pregunta es si la estás tomando.

Cuando los camiones se detuvieron en California, las marcas que salieron mejor paradas no eran las que tenían el mejor distribuidor. Eran las que ya conocían, por su nombre, a los compradores que reordenaban su producto, porque alguien de su propio equipo había estado en esas cuentas desde el principio. Las marcas que tuvieron dificultades tuvieron una mañana diferente: actualizando una bandeja de entrada, esperando la transferencia de una relación que asumían que poseían, y descubriendo que nunca había sido suya para transferir.

A estas alturas, ya has probado dos cosas que el mercado te vendió como función de ventas. Contrataste un distribuidor y aprendiste que mueve cajas. Contrataste un representante y aprendiste que a la mayoría se les paga por colocar, no por construir. Ninguno fue diseñado para ser lo que necesitabas. Así que la Parte 1 te deja con una única pregunta, y vale la pena responderla honestamente antes de que el próximo distribuidor decida abandonar tu estado: si tu distribuidor y tu corredor desaparecieran mañana, ¿sabrías quién está comprando realmente tu marca, o solo dónde está estacionada, y a quién tendrías que pagar, de nuevo, para averiguarlo?