This blog is also available on Substack. Follow along there for addition insights into the artisanal spirits sector and supply chain technology.

The $500 Billion Laboratory

On August 7, 2025, when 15% tariffs hit European wine imports, something unexpected happened. Instead of market collapse, we witnessed the most dramatic reshuffling of global trade patterns in decades—and it's only the beginning.

French wine exports to the US surged 23% in value and 37% in volume during H1 2025. Spanish producers captured fourth-largest supplier status by pivoting to the $10-$20 retail segment. Italian wines maintained volume leadership despite tariff headwinds.

This isn't just about wine. The $500 billion global wine industry has become an inadvertent laboratory for understanding how the new tariff-heavy trade regime will reshape every category of artisanal trade—from craft spirits to specialty foods to luxury goods.

The producers who understand these patterns first will capture disproportionate value. Those who don't will find themselves margin-squeezed into irrelevance.

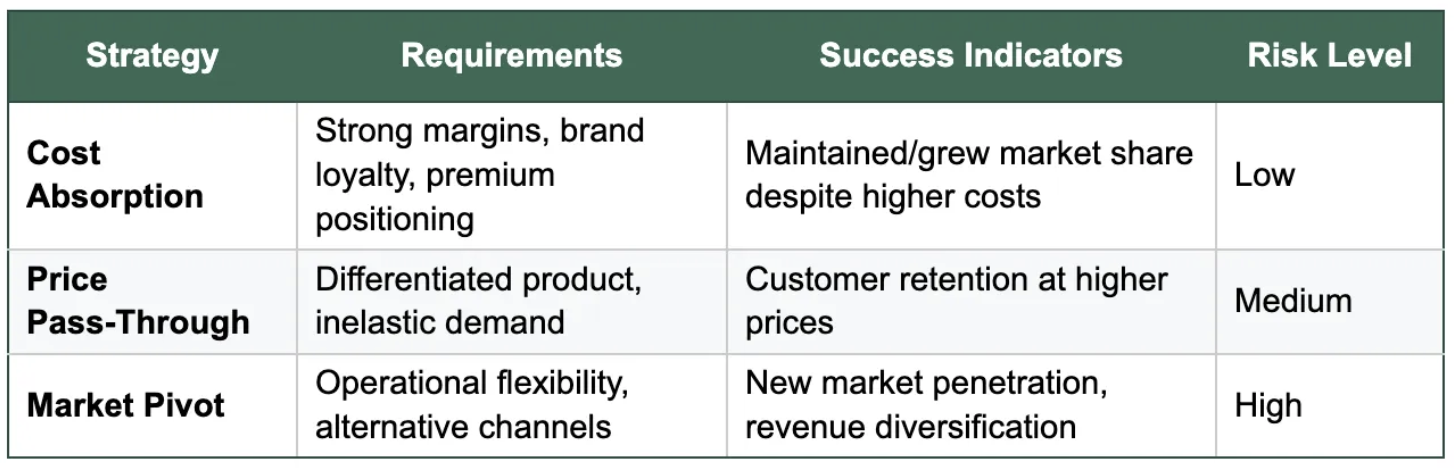

The Tariff Absorption Framework

Think of tariffs like a sudden increase in your rent. You have three options: absorb the cost, pass it through to customers, or find a cheaper location. The wine data reveals which strategy works—and why.

The Absorption Winners:

- France: Absorbed 15% tariff cost, gained 23% value growth

- Italy: Maintained volume leadership at 128.2 million liters

- Spain: Strategic pivot to $10-$20 segment, achieved supplier status upgrade

The Pass-Through Strugglers:

- Mass market wines: Unable to pass through costs without losing customers

- Mid-tier brands: Caught between premium positioning and price sensitivity

- Generic imports: Commoditized products with no pricing power

The Framework:

Strategic Insight: Premium authentic brands can absorb tariff shocks because they have pricing power and customer loyalty. Mass producers get margin-squeezed because they compete on price alone.

For artisanal spirits producers, this model is directly applicable. Mexican agave spirits enjoy USMCA tariff-free access, but 40% have documentation deficiencies. The opportunity belongs to producers who get compliance right while building premium positioning that can weather future trade volatility.

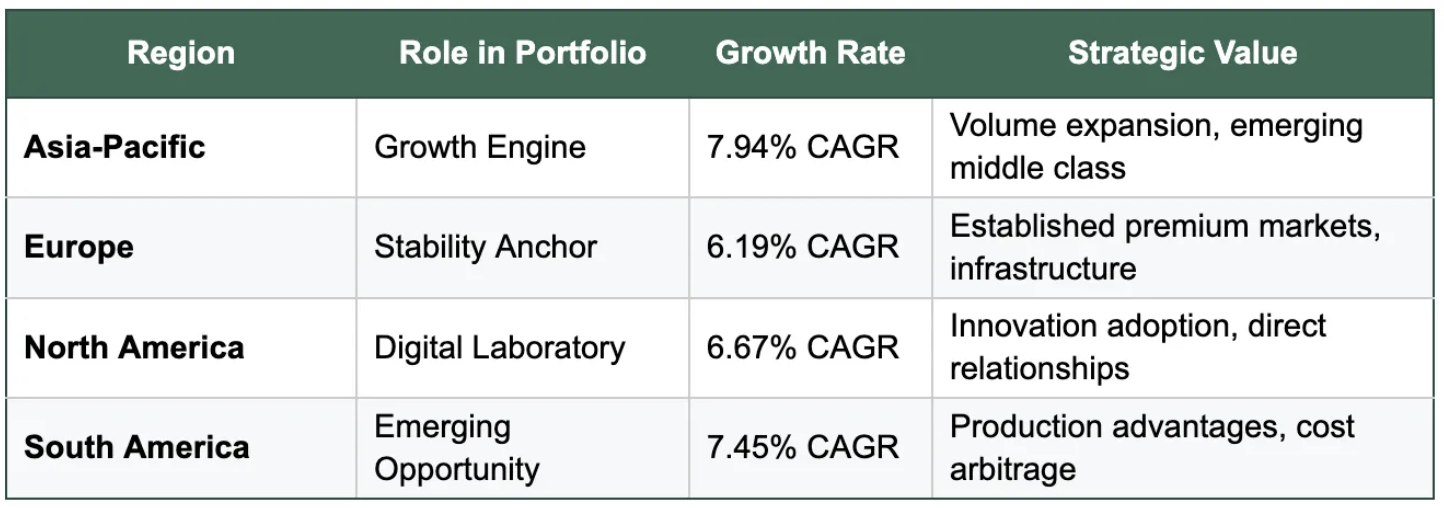

The Geographic Arbitrage Engine

The new trade regime creates geographic arbitrage opportunities that didn't exist under the old globalization model. Smart producers are building what I call "trade route portfolios" instead of single-market strategies.

Asia-Pacific: The Growth Engine

- India: 6% beverage alcohol growth, 19% premium-plus expansion

- Southeast Asia: 2% consistent growth across Philippines, Thailand, Vietnam

- China: Market stabilizing (-4% vs. -8% previous year)

Europe: The Stability Anchor

- 37.71% global market share ($187.98 billion)

- Sophisticated distribution infrastructure

- Premium positioning acceptance

North America: The Digital Laboratory

- 39.4% of global online wine sales

- Direct-to-consumer adoption

- Premium price point acceptance

The Geographic Diversification Model:

Rule of Thirds Application: No single market should exceed 33% of revenue. European wine producers demonstrate that geographic diversity provides resilience against trade tensions. When tariffs hit one region, growth in others compensates.

The strategic opportunity for artisanal producers is building portfolios that balance growth (Asia-Pacific), stability (Europe), and innovation (North America) while maintaining authentic brand positioning across different cultural contexts.

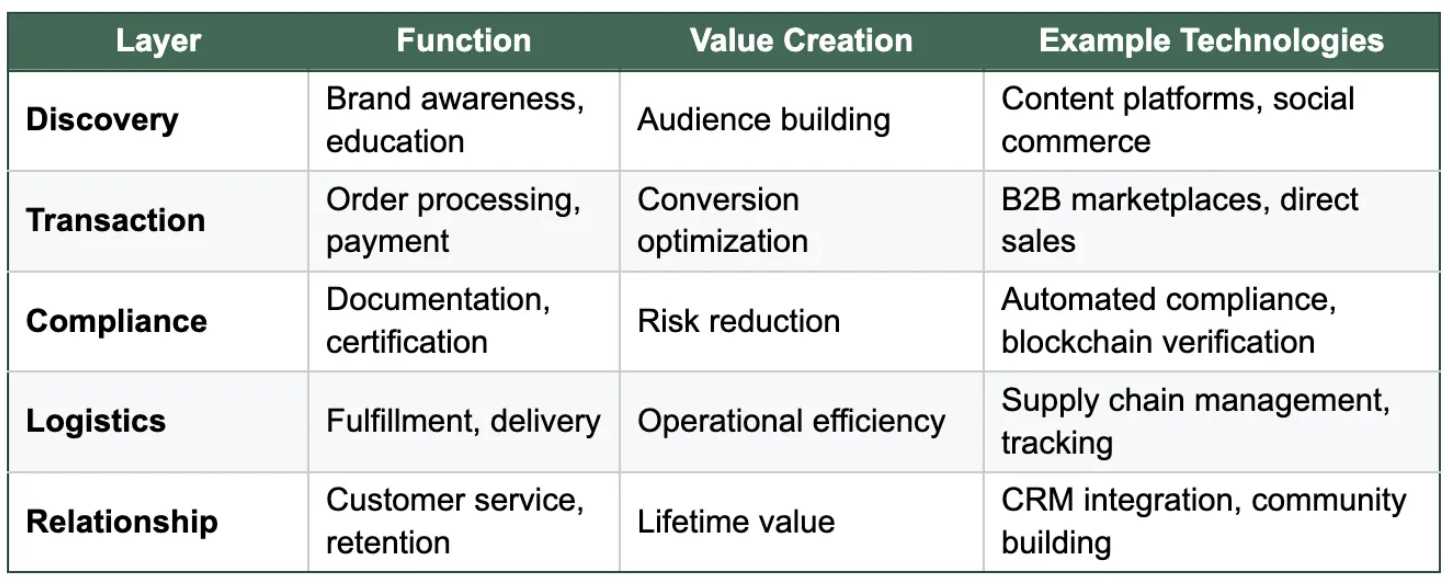

The Digital Distribution Stack

The most profound insight from wine industry data isn't about tariffs—it's about how trade tensions are accelerating the adoption of new distribution infrastructure that bypasses traditional bottlenecks entirely.

Current Distribution Value Capture:

- Traditional Three-Tier: Producers capture 30-40% margin

- Enhanced Traditional: 40-50% margin capture

- Digital Platforms: 60-70% margin capture

- Optimized Multi-Channel: 75-80+ margin capture

The Digital Stack Framework:

Digital Channel Growth Reality:

- Global online wine sales: $23.18 billion (2025) → $40.24 billion (2032)

- Wine subscription market: $12.4 billion → $31.4 billion (2035)

- Asia-Pacific leads with 16.3% global online sales despite lower overall penetration

The winning strategy isn't choosing between traditional and digital distribution—it's building a distribution optimization platform that enhances traditional relationships with digital capabilities while creating new direct channels for growth.

Think Shopify for physical retail. Shopify didn't replace physical stores—it gave them digital capabilities to compete with Amazon. The successful artisanal trade platforms will do the same thing: handle complexity while preserving authentic relationships.

The Contrarian Take: Why Everyone's Wrong About "Premiumization"

Here's where conventional wisdom gets dangerous. Everyone talks about "premiumization" as if it's a universal solution to trade tensions and market pressures. The data tells a different story.

The Premium Paradox:

- Top quartile premium wineries: +22% revenue growth

- Bottom quartile: -16% revenue decline

- But: 73% of "premium" brands are actually getting squeezed in the middle

The dirty secret nobody talks about: Most brands calling themselves "premium" aren't actually premium—they're mass market products with premium pricing that collapses under pressure.

What True Premiumization Requires:

- Authentic Differentiation: Not just higher prices, but genuine scarcity or superior quality

- Cultural Resonance: Connection to place, tradition, or craft that can't be replicated

- Relationship Equity: Direct connections with customers who seek you out specifically

- Operational Excellence: Ability to deliver consistently at scale without losing authenticity

The Middle Market Extinction Event: The $15-$30 price segment—supposedly the "premium sweet spot"—is actually becoming the most dangerous place to compete. You're too expensive for price-sensitive buyers but not differentiated enough for true premium customers.

Contrarian Strategy: Instead of chasing premiumization, focus on authentic positioning that creates genuine pricing power through scarcity, story, or superior experience. Or go completely the other direction: embrace cost leadership and operational efficiency to win on value.

The brands getting crushed are those stuck in the middle, trying to be premium without having premium credentials, or trying to compete on price without cost advantages.

The Brand Strategic Playbook: Positioning for Future Scenarios

The wine industry's response to tariff pressures reveals specific patterns of adaptation that translate directly to strategic positioning for the three emerging paths. Rather than generic advice, here's how successful producers are actually repositioning their operations based on which future they're betting on.

Building Platform Readiness (The Amazon Scenario)

European wine producers succeeding despite tariffs share common characteristics that make them platform-ready:

Data Infrastructure Excellence: The French producers gaining 23% value growth have invested in systems that capture buyer behavior, inventory optimization, and quality metrics. They're not just tracking sales—they're building the data foundation that platforms need to match producers with buyers effectively.

Authentic Storytelling at Scale: Spanish producers pivoting to the $10-$20 segment succeeded because they could communicate authenticity through digital channels without losing credibility. They developed content strategies that educate buyers about terroir, production methods, and cultural heritage—exactly what platform algorithms reward with better discovery.

Operational Transparency: Italian producers maintaining volume leadership despite tariffs implemented end-to-end visibility systems. Buyers on platforms want to see production capacity, quality certifications, and shipping capabilities upfront. The winners made their operations transparent enough to build trust without direct relationships.

Strategic Positioning Actions:

- Develop comprehensive producer profiles that showcase authenticity through data

- Build content libraries that educate rather than just promote

- Implement tracking systems that provide buyer confidence in delivery and quality

- Create operational documentation that enables platform verification

Preparing for Geographic Fragmentation (The Regional Bloc Future)

The Rule of Thirds isn't just risk management—it's preparation for a world where trade relationships determine market access more than product quality.

Regulatory Excellence as Competitive Advantage: The European producers thriving under 15% tariffs invested heavily in compliance before tariffs hit. They understood that regulatory complexity would become a moat protecting them from competitors who couldn't navigate the bureaucracy.

Cultural Embassy Strategy: Los productores de éxito no solo venden productos en nuevas regiones, sino que se están convirtiendo en embajadores culturales de sus categorías. Los productores de vino franceses de Asia no solo exportan vino, sino que también exportan educación vinícola, lo que genera demanda para toda la categoría y, al mismo tiempo, se posiciona como la auténtica opción.

Desarrollo de asociaciones locales: El éxito de los productores españoles a la hora de convertirse en el cuarto mayor proveedor de EE. UU. se debió a asociaciones locales profundas, no solo a acuerdos de distribución. Encontraron socios que comprendían tanto la cultura de producción española como las preferencias del mercado estadounidense, lo que creó puentes en lugar de limitarse a realizar transacciones.

Acciones de posicionamiento estratégico:

- Desarrolle experiencia en cumplimiento que supere los requisitos actuales

- Desarrolle un conocimiento cultural profundo en los mercados objetivo, no solo en las preferencias de los clientes

- Cree estrategias de asociación que compartan valor en lugar de solo acceder a los canales

- Invierta en educación sobre el mercado local que beneficie a toda la categoría

Cultivar un auténtico posicionamiento renacentista (el futuro del patrimonio artesanal)

Los datos de polarización de las primas (cuartil superior +22%, cuartil inferior -16%) revelan que las primas de autenticidad ya están surgiendo. La pregunta es si los productores pueden capturarlos.

Documentación patrimonial y narración de historias: Los productores que obtienen precios más altos han documentado sus métodos de producción, historias familiares y conexiones culturales de manera que crean una verdadera escasez. No solo fabrican productos, sino que preservan tradiciones que los compradores no pueden encontrar en ningún otro lugar.

El conocimiento artesanal como moneda: Los productores premium comparten sus conocimientos de producción, prácticas de sostenibilidad y contexto cultural de manera que educan a los compradores y, al mismo tiempo, demuestran su experiencia. Se han dado cuenta de que enseñar a los compradores por qué son importantes sus métodos crea más valor que guardar secretos.

Fomento de la comunidad en función de la adquisición de clientes: Las marcas auténticas más exitosas no persiguen a los clientes, sino que crean comunidades de personas que aprecian la artesanía. Su marketing se parece más a la preservación cultural que a la venta, porque se centran en encontrar a los clientes adecuados, no a más clientes.

Acciones de posicionamiento estratégico:

- Métodos de producción de documentos y patrimonio cultural en formatos atractivos y compartibles

- Desarrolle contenido educativo que fomente el aprecio por la categoría, no solo la preferencia por la marca

- Cree experiencias que conecten a los compradores con la cultura de producción y los valores artesanales

- Construya comunidades en torno al aprecio compartido por la autenticidad y no solo por los productos

Tres caminos hacia adelante: la encrucijada de la industria

La transformación de la industria del vino bajo el nuevo régimen comercial revela que están surgiendo tres caminos distintos. Cada uno ofrece diferentes perfiles de riesgo/recompensa y requiere diferentes capacidades estratégicas.

Ruta 1: La ruta de consolidación de la plataforma

Qué aspecto tiene: Las grandes plataformas basadas en la tecnología se convierten en la infraestructura de distribución dominante, de forma similar a cómo Amazon transformó el comercio minorista o Uber transformó el transporte.

Ganadores:

- Operadores de plataformas que crean efectos de red y capturan el valor de las transacciones

- Productores premium que mantienen el valor de la marca y, al mismo tiempo, aprovechan el alcance de la plataforma

- Proveedores de tecnología que permiten una integración perfecta

Perdedores:

- Distribuidores tradicionales que no pueden adaptarse a los modelos que priorizan lo digital

- Productores de nivel intermedio sin diferenciación ni eficiencia operativa

- Regiones/países con regulaciones de comercio digital restrictivas

Estrategia de preparación:

- Establezca relaciones directas con los clientes ahora mientras desarrolla asociaciones de plataforma

- Invierta en capacidades de datos y competencias de marketing digital

- Céntrese en la diferenciación auténtica que la dinámica de la plataforma no pueda convertir en mercancía

Cronología: De 3 a 5 años para el dominio de la plataforma, de 7 a 10 años para la transformación total

Ruta 2: El escenario de fragmentación geográfica

Qué aspecto tiene: Las tensiones comerciales crean bloques regionales permanentes con cadenas de suministro distintas, similares a las de la era de la Guerra Fría, pero organizadas en torno a las relaciones comerciales más que a la ideología.

Ganadores:

- Productores con un fuerte posicionamiento regional y asociaciones locales

- Países o regiones con acuerdos comerciales y vínculos culturales favorables

- Empresas que pueden operar de manera efectiva en múltiples entornos regulatorios

Perdedores:

- Las marcas globales dependen de cadenas de suministro internacionales sin fisuras

- Productores más pequeños sin recursos para cumplir con múltiples mercados

- Regiones que dependen en gran medida de las exportaciones a socios comerciales hostiles

Estrategia de preparación:

- Desarrolle una amplia experiencia en 2 o 3 mercados principales en lugar de una amplia presencia global

- Desarrolle las capacidades normativas y de cumplimiento como ventajas competitivas

- Crea asociaciones con distribuidores locales y embajadores culturales

Cronología: De 5 a 7 años para la estabilización del bloque, más de 10 años para un nuevo equilibrio

Ruta 3: El auténtico movimiento renacentista

Qué aspecto tiene: La reacción de los consumidores contra la globalización crea una demanda superior de productos producidos localmente y culturalmente auténticos, similar al movimiento de la granja a la mesa en los restaurantes.

Ganadores:

- Productores artesanales con auténtica autenticidad cultural y patrimonio artesanal

- Regiones con un terroir fuerte y métodos de producción tradicionales

- Marcas que pueden contar historias convincentes sobre el lugar, la tradición y la artesanía

Perdedores:

- Grandes productores industriales sin un posicionamiento auténtico

- Las regiones y los productos dependen de las ventajas de costos más que de la diferenciación de calidad

- Marcas que priorizaron la eficiencia sobre la autenticidad durante la globalización

Estrategia de preparación:

- Invierta mucho en la narración auténtica y la preservación cultural

- Construya relaciones directas con los consumidores que valoran la artesanía

- Desarrolle un posicionamiento premium que justifique importantes primas de precio

Cronología: Ya está empezando, de 3 a 5 años para la adopción generalizada

La estrategia de dinero inteligente: enfoque de cartera

Los productores más sofisticados no elegirán un solo camino, sino que desarrollarán capacidades en los tres mientras mantienen la flexibilidad estratégica.

Acciones inmediatas (próximos 12 meses):

- Audite el posicionamiento actual en los tres escenarios: ¿dónde eres más fuerte/más débil?

- Construya relaciones de plataforma manteniendo las conexiones directas con los clientes

- Desarrolle la excelencia en el cumplimiento como un foso competitivo en mercados fragmentados

- Invierte en una narración auténtica que crea una conexión emocional con los clientes

Posicionamiento a medio plazo (de 1 a 3 años):

- Prueba y aprende en los mercados emergentes para entender qué camino gana impulso

- Aumente la flexibilidad operativa que permite cambios rápidos en la estrategia

- Crear asociaciones estratégicas a través de diferentes futuros potenciales

- Desarrollar capacidades tecnológicas que mejoran, en lugar de reemplazar, las relaciones humanas

Opcionalidad a largo plazo (más de 3 años):

- Supervise los indicadores de ruta y asigne recursos al modelo ganador

- Dobla la apuesta sobre las ventajas competitivas que siguen siendo relevantes en todos los escenarios

- Construya una infraestructura que apoya el crecimiento sostenible en el nuevo paradigma

La oportunidad que tenemos por delante

La transformación de 500 000 millones de dólares de la industria del vino bajo el nuevo régimen comercial ofrece una vista previa de lo que está ocurriendo en todas las categorías de comercio artesanal. Los patrones son claros, las herramientas están disponibles y los pioneros ya están captando un valor desproporcionado.

No se trata de elegir entre tradición e innovación, sino de utilizar la innovación para escalar la tradición de manera auténtica y, al mismo tiempo, construir la infraestructura que permita el acceso global sin comprometer la cultura.

La próxima década pertenece a los productores que entienden que los aranceles no son solo costos que deben absorberse, sino que son señales del mercado que apuntan a nuevas oportunidades para quienes sean lo suficientemente inteligentes como para leerlos.

El imperativo estratégico: Cree una diferenciación auténtica que genere poder de fijación de precios, desarrolle una diversificación geográfica que brinde resiliencia e invierta en tecnología que mejore, en lugar de reemplazar, las relaciones que hacen que los productos artesanales sean especiales.

La transformación ya ha comenzado. La pregunta no es si se acelerará, sino si usted estará en condiciones de obtener beneficios cuando lo haga.