Este blog también es disponible en Substack. Siga aquí para obtener más información sobre el sector de las bebidas espirituosas artesanales y la tecnología de la cadena de suministro.

L; SECAR

El sistema estadounidense de tres niveles está experimentando su cambio estructural más significativo desde la Prohibición. California abrió el envío de bebidas espirituosas DTC a 39 millones de residentes en enero de 2026. El DTC del vino ahora cubre 48 estados; las bebidas espirituosas siguen la misma trayectoria. La FTC está demandando al mayor distribuidor del país por discriminación de precios, y el caso sobrevivió a una moción de desestimación presentada por una nueva administración. Los dos principales distribuidores ahora reconocen formalmente una plataforma B2B digital como un canal de pedidos legítimo tras resolver una demanda antimonopolio. La demanda de bebidas espirituosas DTC por parte de los consumidores está documentada y es abrumadora (entre el 67 y el 84% desean acceder a ellas). Las barreras regulatorias que citan la mayoría de las marcas no son barreras legales, son suposiciones. Este artículo describe las cinco fuerzas estructurales que demuestran que el sistema es más navegable de lo que la industria cree.

Todo el mundo habla del sistema de tres niveles como si fuera el Muro de Berlín: una barrera impenetrable que divide a los productores, distribuidores y minoristas sin que se permita cruzar. Pero si nos fijamos en lo que está ocurriendo realmente a principios de 2026, la analogía es errónea. El sistema de tres niveles se parece más a la seguridad aeroportuaria: estructurado, regulado y, a veces, frustrante, pero diseñado para que cualquiera que comprenda las reglas pueda manejarlo.

La brecha entre la percepción y la realidad está costando a las marcas entre un 15 y un 20% del margen que podrían captar. Y la urgencia es real: el director ejecutivo de ACSA calificó el 2025 como «el año más difícil hasta la fecha para los productores de bebidas espirituosas artesanales». El proyecto de datos sobre bebidas espirituosas artesanales de 2025 contó con 2.282 destilerías activas, frente a las 3.069 del año anterior. El volumen de bebidas espirituosas artesanales se redujo un 6,1% en 2024, mientras que el mercado en general registró su segundo año consecutivo de disminución de las ventas de los proveedores, hasta alcanzar los 36 400 millones de dólares en 2025.

Este artículo describe las fuerzas estructurales que crean oportunidades para las marcas que desean buscar. Un artículo complementario trata sobre la economía y la implementación.

Los espíritus perdidos de la década

Las ventas de los proveedores de bebidas espirituosas de EE. UU. totalizaron 36.400 millones de dólares en 2025, según DISCUS. El mercado de consumo en general supera los 100 000 millones de dólares. Sin embargo, la penetración de bebidas alcohólicas en línea se sitúa aproximadamente 3,5% del valor total, según el estudio estratégico de comercio electrónico de 2025 de IWSR. Comercio electrónico minorista global en EE. UU.: aproximadamente el 22%.

Eso no está un poco atrasado. Eso es toda una década de potencial no aprovechado.

Los consumidores que compran bebidas espirituosas en línea son diferentes de los que compran en las tiendas. El valor promedio de los pedidos oscila entre 150 y 200 dólares, aproximadamente el doble de los 75 a 100 dólares típicos en el comercio minorista. Según el informe de Sovos ShipCompliant/ACSA de 2025, es probable que los compradores de DTC gasten 1484 dólares al año. Los productos premium representan el 40% de las ventas en línea, pero representan el 60% de los ingresos.

Las previsiones revisadas de IWSR proyectan un crecimiento anual compuesto del 3% hasta 2029, con una marcada divergencia por canal: la entrega bajo demanda con una tasa compuesta anual del 8%, la omnicanalidad del +3%, los mercados con un +2% y los DTC sin cambios en todo el mundo. Sin embargo, la cifra global oculta la trayectoria específica de los Estados Unidos en materia de bebidas espirituosas, que se está expandiendo legislativamente a nuevos estados. La dinámica de las categorías refuerza esto: proyecto de bebidas espirituosas de agave con una tasa compuesta anual del 5% en valor en línea, superando al whisky americano (+3%) y al escocés (+1%). Las categorías con las narrativas culturales más sólidas obtienen mejores resultados en los canales digitales.

Para las marcas y los inversores: la brecha del 3,5% frente al 22% representa un mercado multimillonario que existe prácticamente en todas las demás categorías minoristas, pero que no se ha creado para bebidas alcohólicas. La limitación ha sido la normativa, no la demanda. Ese panorama regulatorio está cambiando ahora.

El paisaje posterior a la llovizna

El cierre de Drizly en marzo de 2024 eliminó de la noche a la mañana la plataforma de comercio electrónico dominante de la industria. En su apogeo: El 41,2% de los clics con intención de compra, más de 100 millones de clientes, 1400 ciudades, aproximadamente 4000 socios minoristas y 1,17 mil millones de dólares en ventas en 2020. La adquisición de Uber por 1.100 millones de dólares terminó con una amortización casi total: Drizly había sido valorada en 73 millones de dólares tan solo cuatro años antes.

El mercado se ha fragmentado permanentemente. Instacart lidera con el 40,3% de los clics con intención de compra, seguida de Total Wine (24,3%), Walmart (22,9%), Minibar (8%) y Kroger (4,5%). Como dijo Bourcard Nesin, analista de Rabobank: «Casi 500 millones de dólares en ventas de alcohol por Internet desaparecieron de la noche a la mañana». Ninguna plataforma ha replicado el dominio específico de Drizly en relación con el alcohol.

Algunos minoristas independientes migraron a soluciones de marca blanca como City Hive. Otros abandonaron por completo el comercio electrónico. Las marcas que mantenían relaciones directas con los clientes junto con su presencia en el mercado absorbieron la disrupción. Las que no se habían mezclado.

El cierre de Drizly es un estudio de caso sobre la dependencia de la plataforma, el mismo riesgo estructural que hace que la dependencia exclusiva del distribuidor sea peligrosa. La lección es válida independientemente del canal: cualquier marca cuya ruta principal de comercialización pase exclusivamente por una infraestructura que no controla está a una decisión empresarial de perder el acceso.

La ola legislativa del DTC

A partir de enero de 2026, nueve estados más el Distrito de Columbia permiten el envío interestatal de bebidas espirituosas con DTC—comparado con 48 estados más D.C. para el vino (Misisipi pasó a ser el número 48 en julio de 2025). La brecha es enorme. También se está cerrando más rápido de lo que la mayoría de la gente cree.

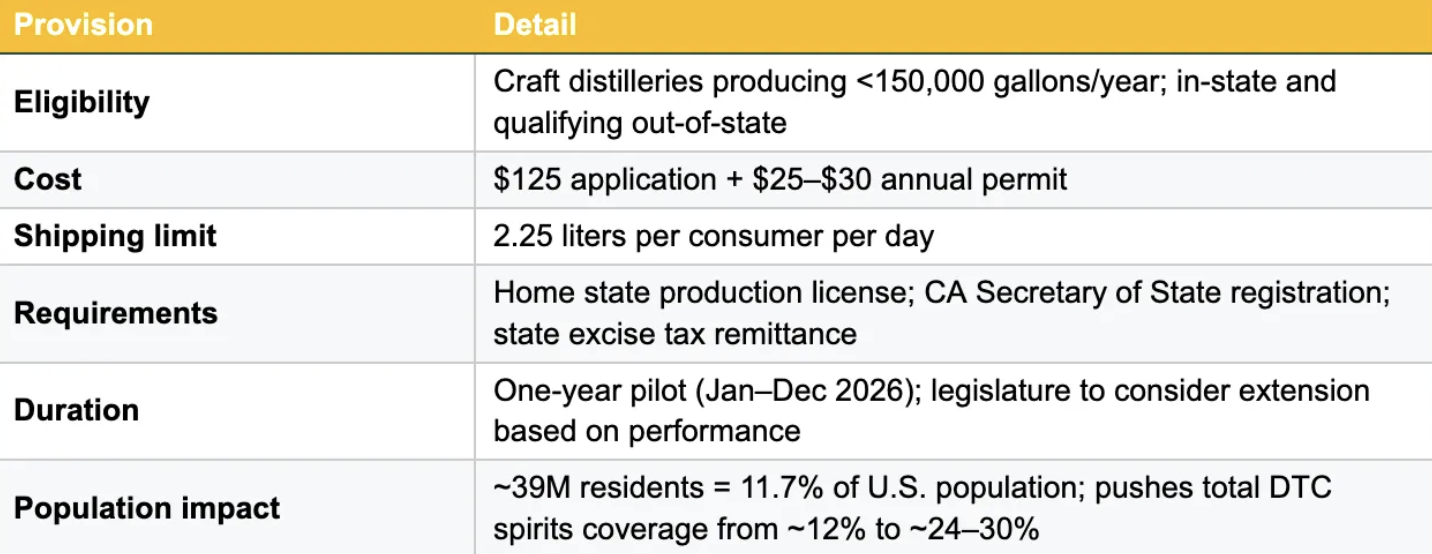

California AB 1246: El pionero

El gobernador Newsom firmó la AB 1246 en octubre de 2025, creando un proyecto piloto de un año a partir del 1 de enero de 2026:

Fuente: Análisis Sovos ShipCompliance; revisión legal de Clark Hill

Este es el mayor evento de acceso al mercado de bebidas espirituosas de DTC en la historia de los EE. UU. Nueva York hizo permanente su autorización de DTC en agosto de 2024. Al menos otros ocho estados presentaron proyectos de ley entre 2024 y 2025, incluidos Texas, Colorado, Pensilvania y Maine. Si se aprobaran todos los estados pendientes, la cobertura de los DTC podría llegar a entre el 40 y el 50% de la población de EE. UU.

El vino tardó 20 años después de la decisión de Granholm contra Heald en 2005 en pasar de unos pocos estados a 48. El ánimo no tardará tanto: la infraestructura reguladora, la tecnología de cumplimiento y los precedentes políticos ya existen.

La demanda está documentada

El informe Sovos ShipCompliant/ACSA de 2025 encuestó a más de 2000 adultos:

Fuente: Informe de envío de bebidas espirituosas de DTC de 2025 (Sovos Ship/ACSA/Harris Poll; n = 2.004 adultos mayores de 21 años)

La cifra más importante de este análisis es la cifra de sinergia minorista del 92%. Casi 20 años de datos sobre el DTC sobre el vino confirman el mismo patrón: el éxito de la venta directa al consumidor impulsa el posterior rendimiento de las ventas mayoristas y minoristas. Los DTC no debilitan el sistema de tres niveles. Lo alimenta. Para los inversores que evalúan las marcas que dependen de la distribución: el cambio entre DTC y el comercio minorista es la señal de crecimiento más clara de la categoría.

La estructura del poder de distribución está siendo desafiada

La FTC contra Southern Glazer's

En diciembre de 2024, la FTC demandó a Southern Glazer: 26 000 millones de dólares en ingresos en 2023, operaciones en 44 estados, aproximadamente una de cada tres botellas se vende en los EE. UU., en virtud de la Ley Robinson-Patman. Primera acción coercitiva en más de dos décadas. El alegato: Southern Glazer cobraba a las pequeñas empresas independientes precios «drásticamente más altos» que a las grandes cadenas por productos idénticos, lo que permitía a las cadenas revender por debajo de lo que pagaban las empresas independientes al por mayor.

El 17 de abril de 2025, el juez David O. Slaughter denegó la moción de desestimación en su totalidad. A pesar del desacuerdo previo del presidente de la FTC, Ferguson, con respecto a la votación para demandar, la FTC de la era Trump defendió activamente el caso y presentó un escrito de oposición en marzo de 2025. Esto, sumado a la demanda interpuesta por la FTC en enero de 2025 contra PepsiCo por Robinson-Patman, indica una tendencia más amplia a aplicar la ley, y el poder de permanencia bipartidista del caso elimina el argumento de que «con la nueva administración se retirará».

Es probable que Southern Glazer's y RNDC juntas controlen entre el 55 y el 65% de la distribución mayorista de vinos y licores en EE. UU. El siguiente grupo más grande, Breakthru Beverage Group, opera solo en 13 estados. La ironía: el sistema de tres niveles se diseñó exactamente para evitar este tipo de consolidación.

El acuerdo de Provi: las plataformas digitales obtienen reconocimiento legal

Provi, un mercado en línea B2B, demandó a Southern Glazer's y RNDC en 2022, alegando que conspiraron para boicotear la plataforma de Provi tras procesar más de 120 000 pedidos a través de ella entre 2016 y 2021. Un juez federal rechazó la moción de desestimación de los distribuidores en mayo de 2024.

Ambos casos se resolvieron en 2025. El resultado crítico: El mercado de Provi ahora es una forma permitida de hacer pedidos para toda la cartera de Southern Glazer.—una revocación total. RNDC acordó construir una integración directa. Como informó Digital Commerce 360, el acuerdo «señala un punto de inflexión digital».

Estos casos establecen dos precedentes simultáneamente. En primer lugar: los distribuidores dominantes se enfrentan a un riesgo legal cuando sus prácticas de precios perjudican a los pequeños minoristas. En segundo lugar: las plataformas digitales tienen el derecho legalmente protegido a funcionar como canales de pedidos en tres niveles. Para las marcas que están considerando la distribución basada en plataformas, la cobertura legal ahora es explícita.

Marco: Evaluación de la permeabilidad estatal

¿Cuál es la posición de su mercado?

Fuentes: Sovos ShipCompliant; ACSA; anuncios de Libdib/RNDC; agencias estatales de ABC

Misisipi, revisitado

En julio de 2025, Misisipi se convirtió en el estado número 48 en permitir el envío directo de vino, el último obstáculo importante en una expansión de 20 años que comenzó con un solo caso ante el Tribunal Supremo. Los grupos comerciales de la industria del vino no lo celebraron con un comunicado de prensa. Apenas lo mencionaron. Porque en 2025, el DTC del vino no era noticia. Era infraestructura.

Veinte años antes, eso habría sido impensable. En 2005, cuando la sentencia Granholm contra Heald anuló las leyes marítimas discriminatorias, el lobby mayorista de vinos pronosticó un desastre: el acceso de menores de edad aumentaría, los ingresos tributarios estatales se derrumbarían y el sistema de tres niveles se derrumbaría. Nada de eso ocurrió. Lo que ocurrió fue que las pequeñas bodegas sobrevivieron a un ciclo de consolidación brutal porque podían vender directamente a los consumidores que valoraban sus productos. El sistema de tres niveles no se derrumbó. Se adaptó.

Las bebidas espirituosas están en la misma posición que el vino en 2006. Nueve estados y el Distrito de Columbia, California, acaban de abrir la puerta. Ocho más lo están considerando. El lobby mayorista presenta los mismos argumentos sobre las bebidas espirituosas que sobre el vino, y esos argumentos tienen la misma vida útil.

La pregunta interesante no es si Spirits DTC se expandirá. Esa trayectoria es tan clara como la del vino después de Granholm. La pregunta interesante es qué pasa con las marcas que esperan a que el sistema cambie en lugar de desarrollar capacidades ahora. En el mundo del vino, la respuesta era sencilla: las empresas que crearon la infraestructura de DTC captaron pronto el 70% de los ingresos a través de canales directos y resistieron la consolidación. Los que esperaron a que sus distribuidores les dieran prioridad son, de manera desproporcionada, los que cerraron.

El sistema de tres niveles no es el Muro de Berlín. Nunca lo fue. Es un conjunto de reglas que evolucionan, y las marcas que aprenden las reglas tal como existen realmente, y no tal como se supone que existen, son las que escriben el siguiente capítulo.

¿Cuál es su experiencia con la permeabilidad de tres niveles? Nos encantaría escuchar a las marcas, minoristas e inversores que estén navegando por este panorama.